Tipos de IVA: ¿cuántos hay y cómo aplicarlos?

3,78 de 5 (18 votos)

3,78 de 5 (18 votos)Todos los empresarios y autónomos estamos acostumbrados a emitir y recibir facturas y sabemos que, por norma general, todas deben llevar aplicado el IVA.

Sin embargo, no todos los productos y servicios tributan igual.

En España existen diferentes tipos de IVA y, dependiendo del tipo de producto o servicio del que se trate, se aplicará un tipo u otro.

Hoy vamos a explicar los diferentes tipos de IVA que existen y sus aplicaciones para que puedas usarlos correctamente y evites errores en tu facturación y tus declaraciones.

En este artículo encontrarás [Ocultar]

¿Qué es el IVA? ¿Quién lo paga?

El impuesto del valor añadido (IVA) es un impuesto indirecto que se paga cada vez que compramos un bien o un servicio.

Se trata de un impuesto indirecto sobre el consumo que lo pagamos todos, es decir, que afecta a todo aquel que realice una compra. Cuando un impuesto es indirecto, no se aplica a la persona sino a la operación en sí, por lo que, si eres un empresario o un particular, si compras algo (lo que sea) pagas el impuesto.

Este impuesto, por lo tanto, lo que hace es encarecer el bien o servicio al que se aplica, ya que incrementa el precio final del mismo, debido a que el tipo se aplica sobre el precio y la cantidad resultante se suma al mismo. Esto quiere decir que el IVA recae sobre la producción de las ventas y compras de la empresa, no sobre los ingresos.

La forma que tiene Hacienda de ingresar el dinero de este impuesto es a través de los autónomos y las empresas que emiten las facturas, que cobrarán el IVA como recaudadores, y para ingresarlo en la Administración realizarán las liquidaciones de IVA que todos conocemos.

Durante el proceso de liquidación del IVA, las empresas y autónomos pueden restar el IVA que han pagado en sus compras (IVA soportado) del que han cobrado en sus ventas (IVA repercutido). De esta forma, quien acaba pagando realmente el IVA es el consumidor final.

En cuanto a su aplicación, en España el IVA se aplica en todo el territorio nacional, a excepción de:

- Canarias, que cuenta con su propio impuesto llamado IGIC.

- Ceuta y Melilla, donde tienen el IPSI.

En resumen, el IVA afecta a toda la población porque lo soporta el cliente final, pero son las empresas y autónomos quienes tienen la responsabilidad de gestionarlo, declararlo y pagarlo a Hacienda.

Todo esto se encuentra recogido legalmente en la ley 37/1992, del 28 de diciembre de 1992 que entró en vigor con su publicación en el BOE y que se conoce como la ley del IVA.

Tipos de IVA en España. Porcentajes de IVA en España

El IVA es un impuesto que tiene su origen en los comienzos de la Comunicación Económica Europea (hoy UE) en los años 60 y se implantó con las Directivas comunitarias de 1967.

Su objetivo era claro: la armonización de los impuestos indirectos entre los países miembros.

Con este impuesto se consiguió:

- Unificar criterios de gravamen y corregir las distorsiones en el comercio intracomunitario.

- Evitar la doble imposición y la competencia desleal entre las empresas de los países miembros por las cargas fiscales.

- Desarrollar un mercado único sin fronteras fiscales.

- Ofrecer transparencia y neutralidad en las operaciones comerciales, ya que el impuesto es neutral para las empresas y recae únicamente en el consumidor final.

Otro elemento que es importante recordar es que no existe un tipo único de IVA. De hecho, en la mayoría de los países europeos se aplican distintos tipos de IVA, como una manera de incentivar a los distintos sectores que existen, desincentivar el consumo de determinados productos (tabaco, alcohol) y facilitar el acceso al consumo de bienes de primera de necesidad que tributarán con un porcentaje menor.

No es lo mismo el consumo de los productos básicos de alimentación que son de primera necesidad, como el pan o la leche, que el consumo de los alimentos gourmet o de lujo, como caviar o alta joyería.

En España el IVA se aplica desde 1986 cuando nos adherimos a la CEE y también aplica el criterio de los distintos porcentajes en función de que sea de mayor o menor necesidad.

Dicho esto, vamos a ver los diferentes tipos de IVA en España.

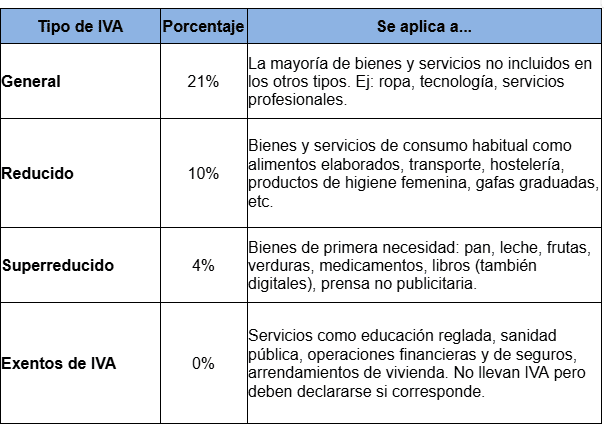

IVA General (21%)

Este es el tipo que se aplica por defecto a todos los productos y servicios, salvo a aquellos que estén expresamente recogidos en los tipos reducidos o superreducidos.

Este tipo es del 21% y representa la mayor parte de la recaudación por este impuesto.

Es el que verás aplicado en la mayoría de tus compras, tanto si eres consumidor final como si eres autónomo o empresario.

Algunos ejemplos son:

- Tecnología: ordenadores, móviles, electrodomésticos.

- Vehículos y repuestos.

- Servicios profesionales no sanitarios ni educativos.

- Ropa y calzado (excepto infantil con reducción).

- Servicios de telecomunicaciones.

- Servicios de asesoría, publicidad o marketing.

- Cosméticos, perfumes y productos de belleza.

- Entradas para espectáculos que no estén bonificados.

También servicios de fontanería, peluquería, etc.

Pero, que un producto o servicio se grave a un tipo de IVA determinado, no quiere decir que sea así para siempre, porque se puede modificar según los objetivos que traten de alcanzar.

Por ejemplo:

- Desde 2018–2019, para promover productos y servicios culturales como el cine, el teatro, los conciertos o las corridas de toros, que en principio tenían establecido tributar al tipo general y pasaron a tener el tipo reducido del 10%.

- Sin embargo, desde 2021 las bebidas refrescantes, zumos y gaseosas azucaradas y edulcoradas, pasaron del tipo reducido (10%) al tipo general del 21%, como medida para desincentivar su consumo por razones de salud pública.

- Durante la pandemia y la crisis energética, algunos productos sanitarios y energéticos, como mascarillas, gas natural o electricidad, tuvieron tipos reducidos temporalmente. Pero desde 2024 y 2025, han ido recuperando progresivamente el tipo general, salvo nuevas excepciones legales.

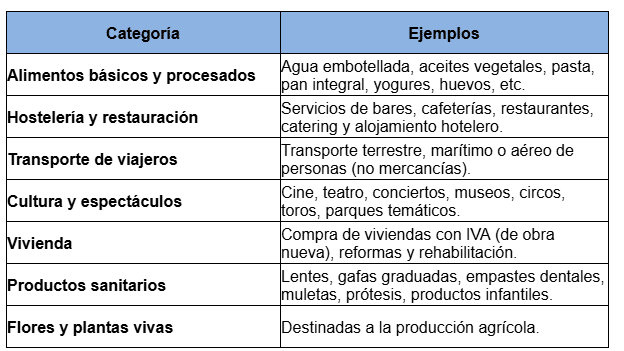

IVA reducido (10%)

El tipo reducido del IVA (10%) se aplica en España a bienes y servicios considerados de primera necesidad o con una finalidad social; por este motivo, dentro de este IVA reducido se encuentra recogido casi todo el sector de la alimentación, excepto algunas cosas que tributan al superreducido.

Estas son las categorías de productos y servicios que aplican el 10% de IVA reducido:

Con el tipo reducido del 10% lo que se busca es favorecer el acceso a productos esenciales para la población y apoyar a ciertos sectores estratégicos como el turismo o la cultura.

En el caso de las flores ornamentales, aunque puedan parecer algo de lujo, provienen del sector agrario, por lo que gracias a tener relación con la agricultura (aunque no sean alimentos) mantienen el tipo reducido del 10%, tras haberse excluido del superreducido.

Como ocurre en el caso del tipo general, en este grupo también hay ocasiones en los que se baja el IVA a algunos productos por necesidades o por estrategia, por ejemplo, las mascarillas quirúrgicas desechables entregadas a otros destinatarios que durante un tiempo, desde el 19/11/2020 y hasta el 31/12/2023, se les aplicó el 4%.

Si quieres conocer todos los bienes o servicios al detalle, puedes consultar la fuente oficial aquí.

IVA superreducido 4%

El tipo superreducido del 4% se aplica en los productos de primerísima necesidad, como las frutas y el IVA de las verduras, pan, leche, huevos, etc., para facilitar su acceso a toda la población.

La lista de estos productos está definida por ley y son:

- Productos básicos de alimentación:

- Pan común y harinas panificables.

- Leche (natural, certificada, pasteurizada, etc.), huevos y quesos.

- Frutas, verduras, hortalizas, legumbres, tubérculos y cereales.

- Productos culturales y educativos

-

- Libros, periódicos y revistas en formato físico o digital (siempre que no estén compuestos única o principalmente por publicidad, ni incluyan exclusivamente contenido audiovisual como vídeos o música).

- Productos sanitarios

-

- Medicamentos de uso humano.

- Sillas de ruedas para personas con discapacidad.

- Prótesis, órtesis e implantes internos para personas con discapacidad (cuando estén prescritos por un facultativo).

Existen otros casos especiales en los que también se aplica el tipo superreducido del 4%:

- Servicios de teleasistencia, ayuda a domicilio, centro de día o noche y atención residencial (cuando el destinatario sea una persona con discapacidad y cumpla los requisitos establecidos).

- Viviendas de protección oficial (VPO) cuando se destinen a residencia habitual.

NOTA: desde el 24/12/2020 hasta el 30/06/2023 tributaron al 0% los servicios de transporte, almacenamiento y distribución relacionados con las entregas de productos sanitarios para diagnóstico in vitro de la COVID 19 y vacunas contra la COVID 19.

Sin IVA

Además de estos 3 tipos de IVA, existe una serie de bienes y servicios a los que, aunque la operación está sujeta a IVA, se le aplica un IVA 0% porque:

- Existe un contexto de emergencia, como ocurrió con los productos sanitarios durante el COVID-19.

- Como protección social temporal sobre bienes básicos como el pan integral, la leche en polvo o el aceite de oliva.

- Para proteger el sector primario, reduciendo temporalmente el tipo de productos agrícolas.

Cuando se aplica el IVA 0%, la factura se sigue emitiendo con el IVA que al ser 0 no repercute en nada sobre el importe final, pero se mantiene el derecho a deducir el IVA soportado.

Estos son los bienes y servicios a los que se aplica el IVA 0% durante 2024-2025:

Pero no todas las empresas pueden aplicar el IVA 0% automáticamente porque tiene que estar en vigor una disposición legal específica. Por eso, y para evitar errores en tu facturación, te aconsejamos que consultes con un especialista antes de facturar con IVA 0%.

Crea presupuestos, facturas y tickets fácil y sin errores.

Consigue el programa de facturación Billin gratis con el Kit Digital.

Nosotros te ayudamos a solicitar la ayuda sin coste.

Al registrarme acepto los términos y condiciones y la Política de Privacidad.

**Billin está 100% subvencionado para autónomos y micropymes de 0 a 2 empleados.

Solicitando el Kit Digital para factura electrónica, gestionamos también el puesto de trabajo seguro (ordenador nuevo).

Recuerda que tienes solo hasta octubre de 2025 para solicitar tu ayuda, y que su concesión, está limitada por orden de llegada.

Plan de Recuperación, Transformación y Resiliencia, España Digital 2025, y Plan de Digitalización de Pymes 2021-2025 de los fondos Next Generation de la UE.

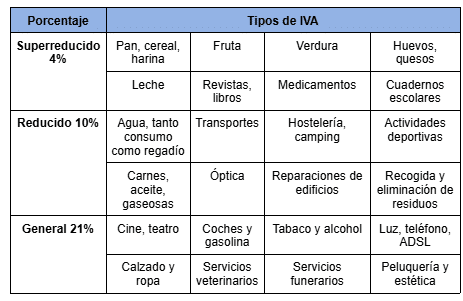

Tabla comparativa de porcentajes de IVA

Como hemos visto, en España existen diferentes tipos de IVA que se aplican en función del tipo de bien o servicio prestado.

Esta clasificación permite gravar de manera más justa el consumo, porque se tienen en cuenta diferentes factores como lo esencial que sea el producto o su finalidad social.

A continuación, te vamos a mostrar una tabla comparativa con los tres tipos de IVA vigentes en 2025 y sus aplicaciones más comunes:

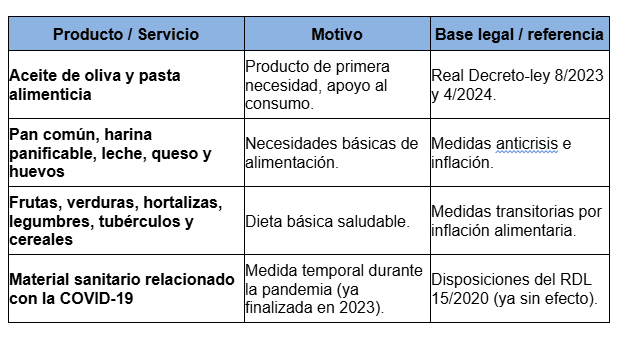

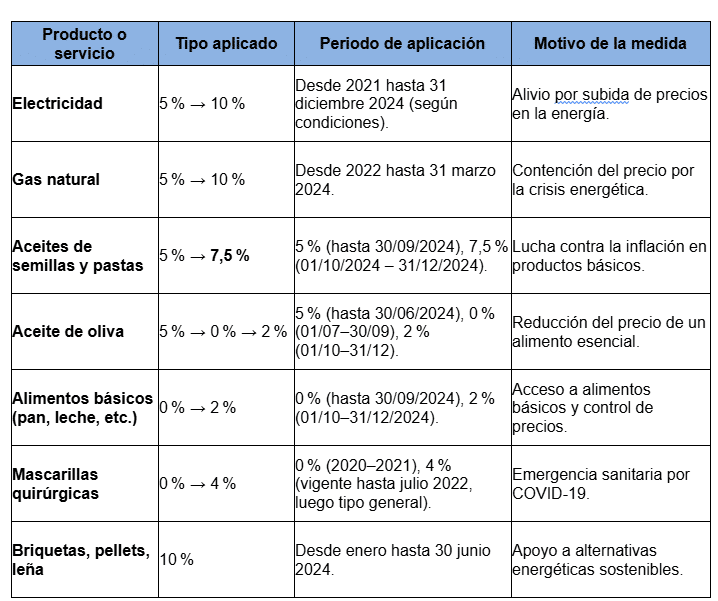

Cuáles son los nuevos tipos de IVA

Como ya hemos visto, en España existen 3 tipos de IVA establecidos por ley: el general (21 %), el reducido (10 %) y el superreducido (4 %).

Sin embargo, cuando se dan situaciones excepcionales, el Gobierno puede aplicar tipos reducidos transitorios para:

- Contener el impacto de la inflación.

- Responder a crisis económicas y sanitarias.

- Influir o intervenir sobre determinados sectores que necesiten impulso o protección.

La aplicación de estas reducciones no es definitiva, porque su aplicación depende de la coyuntura económica y social. Cuando se resuelva la situación y/o el plazo establecido en cada decreto, el producto vuelve a tributar según su tipo habitual.

Los tipos reducidos transitorios de IVA se caracterizan porque:

- Son medidas temporales que el Gobierno aprueba por reales decretos-ley.

- No aparecen como tipos oficiales en la Ley del IVA (Ley 37/1992).

- Se aplican durante un tiempo limitado a determinados productos o servicios considerados sensibles para la economía o la ciudadanía.

Estos son los tipos reducidos transitorios que se han estado aplicando en los últimos años:

Preguntas frecuentes sobre los tipos de IVA en España

Vamos a ver algunas de las preguntas que suelen surgir cuando hablamos sobre los diferentes tipo de IVA.

¿Cómo funciona el IVA para autónomos?

Los autónomos, al igual que las empresas, cuando emiten una factura y aplican el IVA, actúan como recaudadores para Hacienda:

- Añaden el impuesto a sus facturas.

- Lo cobran a sus clientes.

- Los autónomos declaran el IVA.

- Liquidan y pagan a Hacienda.

Los autónomos tienen la obligación de presentar trimestralmente el modelo 303 declarando el IVA repercutido (el que cobran) y el IVA soportado (el que pagan) y después el resumen anual con el modelo 390 para regularizar las cantidades.

¿Por qué hay productos exentos de IVA?

En ocasiones, el Gobierno atendiendo a razones sociales, educativas, sanitarias o por criterios económicos europeos, decide que se debe aplicar la exención de IVA a determinados productos o servicios.

La aplicación del IVA encarece los precios y dificulta que el público en general pueda acceder a bienes y servicios necesarios cuando la situación económica es difícil. Entonces, la exención de IVA hace que estos bienes y servicios no aumenten su precio por la carga fiscal y las personas podrán acceder a ellos más fácilmente.

Algunos ejemplos de aplicación de la exención del IVA son la formación reglada, los servicios médicos, el arrendamiento de viviendas o incluso determinados seguros.

¿Los tipos de IVA varían según la región de España?

Por lo general, el IVA es un impuesto estatal armonizado.

Esto quiere decir que se aplica de igual forma en todo el territorio peninsular y Baleares.

Sin embargo, existen dos excepciones:

- Las Islas Canarias: aquí no se aplica IVA, sino el IGIC (impuesto general indirecto canario), con tipos diferentes.

- Las ciudades autónomas de Ceuta y Melilla: aquí tampoco se aplica IVA, sino el IPSI (impuesto sobre la producción, los servicios y la importación).

El principal motivo es porque no forman parte del territorio aduanero del IVA de la UE, aunque sí lo son del territorio español. Así que, con esta medida, se les realiza una especie de protección y se les compensa.

Además, antes de formar parte de la UE, ya contaban con sistemas fiscales especiales que reconocen su singularidad económica y fiscal, y que se encuentran reconocidos en la Constitución.

¿Qué significa “IVA a 0 y exentos”?

A veces cuando hablamos de IVA 0% y exención de IVA se confunden los términos, pero en realidad son dos cosas totalmente distintas:

- IVA 0% significa que el producto o servicio tiene un tipo de IVA aplicado, pero por alguna circunstancia el Gobierno decide que durante un tiempo el porcentaje de IVA que se le aplicará es del 0%. Pasado eso que origina el cambio del IVA, el tipo vuelve a su porcentaje habitual.

- Cuando un producto o servicio está exento de IVA quiere decir que no está sujeto al impuesto. Entonces, el IVA no se repercute en la factura y, por lo tanto, tampoco va a poder deducirse el IVA de sus compras.

Con lo que, cuando tengas que aplicar el IVA en tu negocio, debes de estar bien seguro de si tus productos o servicios están exentos de IVA o si durante un tiempo vas a tener que cambiar el porcentaje de IVA que les apliques.

Si quieres calcular el IVA de tu negocio, en Billin tenemos una calculadora de IVA para ti.

Otros artículos de interés sobre fiscalidad

No te pierdas nada

Subscríbete a la Newsletter de Billin

A principios de cada mes enviamos un email con noticias de última hora, novedades fiscales y los contenidos más buscados por autónomos y pymes.

7 comentarios

Hola buenos días

Quería saber qué iva se paga en autopistas de peaje intervenidas por el estado?

Gracias.

Saludos.

Cualquier servicio de utilización de autopistas y demás instalaciones que se encuentren en el régimen de concesión administrativa, y, que se use para el desplazamiento de personas y sus equipajes, tanto en motocicletas como vehículos terrestres, tributarán al tipo general del 21% de IVA.

El IVA del cine y el teatro es al 10%

Hola, tengo una pregunta.

Si ofrezco mis servicios a un cliente en Suiza, pero ellos me pagarán en España, qué IVA debo incluir al cobro que les realizo?

Hola Santiago, para saber si facturar con IVA o sin IVA hay que tener en cuenta donde reside el cliente, qué tipo de cliente y que vas a facturar. Al facturar a Suiza se considera una exportación, y según el artículo 21 de la Ley del IVA las exportaciones de bienes están exentas de IVA.

Espero haber aclarado tu duda.

Marca Colombiana con pagina WEB que vende en España debo colocar IVA a los productos? si si que porcentaje es el 21%%

Hola, el porcentaje de IVA que se aplica a la venta de productos, dependerá del tipo de artículo o servicio. En este enlace encontrarás ejemplos sobre el IVA que se aplica a los diferentes productos en España, https://www.billin.net/blog/tipos-iva-espana/. Espero haber aclarado tus dudas.