¿Qué es el recargo de equivalencia?

Hoy nos centraremos en conocer uno de los regímenes especiales del IVA, que afectará al comerciante minorista que vende al cliente final, sin transformar el producto, además de conocer su funcionamiento y los tipos vigentes actualmente del recargo de equivalencia.

En este artículo encontrarás

¿Qué es el recargo de equivalencia?

Como hemos comentado, es un régimen especial del IVA, el cual, se aplicará al comerciante minorista, persona física o entidades en régimen de atribución de renta, salvo a los que comercialicen productos como, vehículos accionados a motor, remolques, aviones, joyas, piedras preciosas, etc.

¿Cuales son las actividades en recargo de equivalencia?

Por tanto, se define el comerciante minorista, a quienes venden habitualmente bienes muebles que no hayan sido sometidos a un proceso de fabricación, siempre que las ventas a consumidores finales del año anterior hayan superado el 80% de las ventas totales, este último requisito no será necesario, si no tuviste el año pasado actividad o si tributaste en módulos.

¿Y la ventaja del recargo de equivalencia es…?

El recargo de equivalencia es un impuesto añadido y que los comerciantes autónomos están obligados a él. Pero realmente, ¿qué supone este recargo de equivalencia?

Pues consiste en que el autónomo en la factura termina pagando más IVA, sin embargo no tiene que realizar la declaración de IVA a Hacienda. Paga el importe final al proveedor y este es el que debe incluir de forma detallada este recargo de equivalencia en sus facturas.

La ventaja es claramente administrativa. Olvídate de complejas gestiones en la declaración del IVA a Hacienda, solo tendrás que preocuparte porque el negocio vaya lo mejor posible.

¿Cuándo hay que aplicar el recargo de equivalencia?

El comerciante recibirá de la factura de su proveedor un recargo en función del IVA aplicado, es decir, para el 21% se corresponde el 5,20%, para el 10% el 1,20% y para el 4% el 0,5%, de esta manera, el contribuyente no declarará ventas con IVA en el Modelo 303 de liquidación trimestral, sino que el IVA de las ventas será un mayor ingreso para el comerciante, y deberá incluirlo en el Modelo 130 del Impuesto de la Renta de las Personas Físicas.

De este modo, el único IVA que sí ingresaría el comerciante sería el correspondiente a las compras intracomunitarias, operaciones de sujeto pasivo y por las ventas de inmuebles sujetas y no exentas, como hemos indicado en el párrafo anterior, no sólo ingresa el IVA, sino que también el recargo de equivalencia que corresponda al producto, por ejemplo, una tienda de productos informáticos compra tres portátiles a su proveedor por 1.000 euros:

- El proveedor factura a 0%, ya que el producto es sujeto pasivo

- El comerciante tendrá que ingresar 1000 x (21% + 5,20%) = 210 + 52 = 262 euros, mediante el modelo 309, en concepto de IVA

- El comerciante, vende su producto al consumidor final, y ese IVA que repercute en la venta tendrá que tributarlo como un mayor ingreso

Exentos del recargo de equivalencia

Se exceptúan de éste régimen: las personas físicas, herederos o socios de comunidades de bienes que realicen actividades relacionadas con la venta de vehículos (coches, barcos, aviones) incluyendo accesorios y recambios, la joyería y la peletería, la venta de combustibles (gasolineras), la venta de maquinaria industrial, sus accesorios y recambios, minerales, obras de arte, antigüedades y objetos de colección y un largo etcétera.

Obligaciones formales y de facturación

Las personas sujetas deberán de informar tanto al proveedor como a Aduanas, el hecho de estar sujetos al recargo de equivalencia, para que así puedan repercutirle dicho recargo.

No existe obligación de llevar libros contables, a excepción de que realizaran otra actividad que estuviese en otro régimen, que entonces, estarían obligados a llevar libro de facturas recibidas diferenciadas.

No existe obligación de expedir factura por las ventas realizadas, excepto en las entregas de bienes inmuebles sujetos y no exentos o cuando le facturen a una empresa o profesional, también podría solicitarla un consumidor final ejerciendo el derecho tributario, además, habrá que expedir factura cuando la entrega sea a otro estado miembro o se trate de una exportación y cuando vendan producto a la Administración Pública.

Los comerciantes minoristas que realicen simultáneamente actividades empresariales o profesionales en otros sectores de la actividad empresarial o profesional deberán tener documentadas en facturas diferentes, las adquisiciones de mercaderías destinadas respectivamente a las actividades incluidas en dicho régimen y al resto de actividades.

¿Tipos de IVA y recargo de equivalencia?

Cuando un comerciante minorista compra a un proveedor, éste deberá repercutir al comerciante en la factura el IVA correspondiente, más el recargo de equivalencia que le corresponda.

Éste cobro deberá hacerse por separado y según los siguientes tipos:

- Artículos con IVA general del 21%: recargo del 5,2%

- Artículos con IVA reducido del 10%: recargo del 1,4%

- Artículos con IVA superreducido del 4%: recargo del 0,5%

¿Cómo hacer una factura con recargo de equivalencia?

Sencillamente si eres proveedor y tu cliente está sujeto a este régimen tendrás que hacer factura según su caso, sumando un porcentaje mayor según el tipo de IVA que le aplique.

- Para productos con un IVA general del 21%, el recargo de equivalencia es de 5,2%

- Para productos con un IVA reducido del 10%, es de 1,4%

- Para productos con un IVA reducido del 4%, es de 0,5%

- Para el tabaco, es del 0,75%

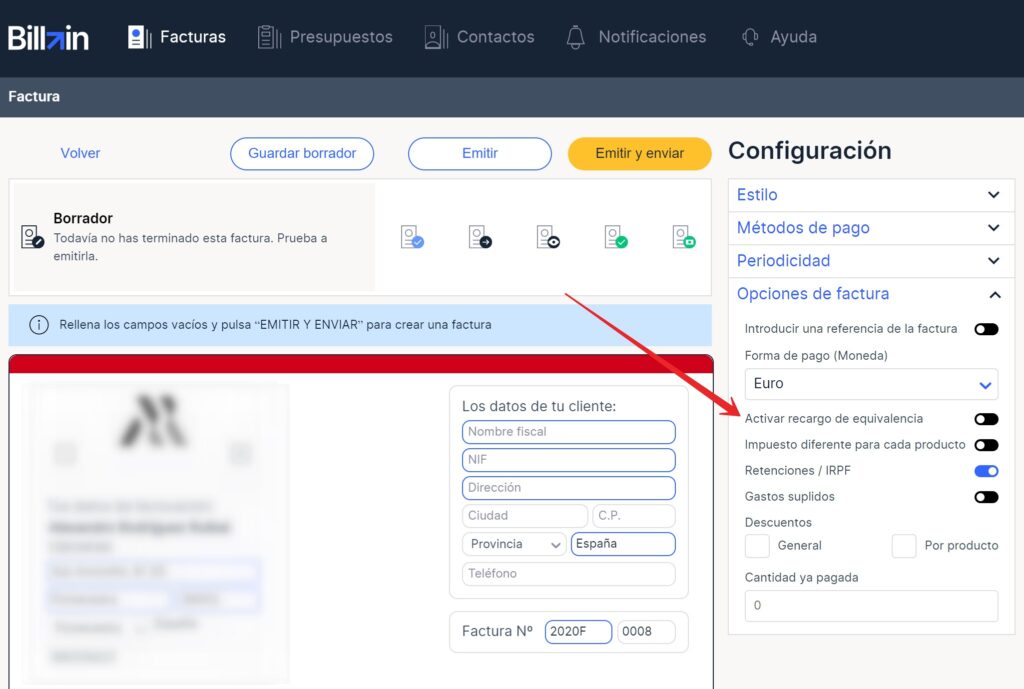

Con TeamSystem Facturas Billin podrás hacer facturas con recargo de equivalencia de forma automática marcando esa opción a la hora de crear la factura.

Únete a TeamSystem Facturas Billin, el programa de facturación mas sencillo de utilizar.

¿Cuáles son las obligaciones con el recargo de equivalencia?

- El comerciante minorista deberá comunicar y acreditar a sus proveedores que está bajo recargo de equivalencia.

- En caso de realizar compras intracomunitarias, deberá acreditarlo ante la aduana.

- Cuando un cliente final pida factura, el comerciante está obligado a realizarla incluyendo el IVA correspondiente, a fin de que éste pueda deducirlo; aunque el comerciante no tenga que ingresar ese IVA en Hacienda.

- Siempre deberá generarse una factura en las ventas intracomunitarias, en las exportaciones y cuando el destinatario sea la Administración Pública o una persona jurídica que no actúe como empresario o profesional.

- Si un autónomo está sujeto a dos regímenes de IVA distinto y uno de ellos es el recargo de equivalencia, deberá llevar un libro de registro de facturas recibidas sometidas a recargo.

- Para un comerciante minorista, supone pagar un IVA un poco más alto del tipo impositivo normal para el producto y a la contra, simplifica el proceso ante Hacienda, ya que el comerciante no está obligado a efectuar ingreso alguno por la actividad.

- En recargo de equivalencia el comerciante no necesita cumplimentar ningún libro de registro del IVA y no necesita conservar las facturas, salvo por las adquisiciones intracomunitarias o cuando sea sujeto pasivo por inversión.

- Es el proveedor mayorista, quien deberá ingresar el IVA en Hacienda y el que deberá incluir el recargo de equivalencia en sus facturas, al cliente minorista.

- El IVA soportado, incluido el recargo de equivalencia, no se puede deducirni recuperar, por lo que se considera un mayor coste de adquisición de la mercancía o producto a vender.

- Los autónomos en recargo de equivalencia tampoco pueden deducirseel IVA de las inversiones que hagan en sus negocios. Para los emprendedores que crean comercios minoristas no resulta atractivo este régimen en caso de realizar una considerable inversión, ya que no podrían deducirse el IVA soportado en la adquisición de inmovilizados.

Confiamos en habértelo puesto claro y te invitamos a descubrir todo lo que Billin puede hacer por tu negocio.

Ejemplos donde no se aplicará el recargo de equivalencia

Vamos a poner varios ejemplos de comerciantes minoristas que no pueden aplicarse el recargo de equivalencia:

- Venta de aire acondicionados

La venta de aires acondicionados está excluida del recargo de equivalencia ya que se considera material de construcción para edificaciones y nuevas construcciones, por tanto, tributarían a régimen general.

- Duplicado de llaves

La actividad consistente en copiar llaves no puede estar sometida al recargo de equivalencia, no sólo por existir transformación, sino también por tratarse de una ejecución de obra y no constituir, en ningún caso, una operación de venta, sin perjuicio de la aplicación del citado régimen respecto de las demás operaciones llevadas a cabo por el sujeto pasivo.

- Los ciclomotores

Los ciclomotores son vehículos accionados a motor para circular por carretera y están excluidos del régimen del recargo, con independencia de que no sean vehículos de motor según la Ley de tráfico (los ciclomotores son vehículos de dos ruedas con motor térmico eléctrico).

- Ropa, fabricación y venta

Por la actividad de fabricación y venta de ropa tributará en régimen simplificado o régimen general si renunciase al anterior.

Por la venta al por menor de ropa que adquiere del mayorista, si tributaría en régimen de recargo de equivalencia.

- Librería con fotocopiadora

La actividad de las fotocopias constituye una actividad diferenciada del de venta al por menor, por tanto, tributará en régimen simplificado o general, si renuncia al primero, mientras que la librería si tributaría en recargo de equivalencia.

- Tarjetas de recarga para móviles

Aquí se está ofreciendo un servicio de telecomunicaciones, por tanto, no se consideran entregas de bienes, sino servicios, a los cuales, no se le aplica el recargo de equivalencia.

Esperamos que tengas claro lo que es el recargo de equivalencia, en que casos debes aplicarlo o si te aplica en tu negocio y de que forma se debe hacer.

Al registrarme acepto los términos y condiciones y la Política de Privacidad.

Otros artículos de interés sobre fiscalidad

No te pierdas nada y recibe un 20% de descuento

Suscríbete ahora a la Newsletter de TS Facturas Billin y recibe un 20% de descuento para canjear en el programa de facturación

A principios de cada mes enviamos un email con noticias de última hora, novedades fiscales y los contenidos más buscados por autónomos y pymes.