Tributar mediante estimación objetiva o módulos: lo que debes conocer

Si eres autónomo seguro que te interesa esto y desde TeamSystem Facturas Billin te mostramos cómo funciona la estimación objetiva o la tributación por módulos para que tengas claro si te compensa este régimen fiscal. Vamos alla

En este artículo encontrarás

¿Qué es la estimación objetiva?

El régimen de estimación objetiva es una modalidad de tributación fiscal en el IRPF para los autónomos y empresarios que cumplan unos ciertos requisitos con respecto el límite de ingresos anuales, además de tener que ejercer una actividad que se refleje en la Orden Ministerial emitida por Hacienda, para poder acogerse a este régimen de módulos.

Con esta modalidad habrá que llevar una contabilidad menos exhaustiva, ya que, no habrá que elaborar los libros contables obligatorios, aunque sí habrá que guardar las facturas emitidas y recibidas.

➨ Para ello la mejor forma es la de contar con un software de facturación.

¿Cómo funciona la estimación objetiva?

Para conocer cuánto se paga por módulos, tenemos que conocer unos parámetros según la actividad que vayamos a desarrollar.

Estos indicadores harán referencia al tamaño del local, al número de empleados, a la potencia contratada de luz, la estacionalidad del local, etc., según el epígrafe se solicitarán unos datos u otros.

En el régimen de estimación objetiva no pagarás por la diferencia entre los ingresos y los gastos, sino que se hará un cálculo del beneficio esperado, teniendo en cuenta los parámetros solicitados.

➨ Visita aquí ver si te compensa más los modulos o estimacion directa.

Cómo calcular módulos en estimación objetiva

Como hemos comentado, los módulos se determinan mediante unos parámetros que calcularán el rendimiento estimado según la actividad que desarrolles.

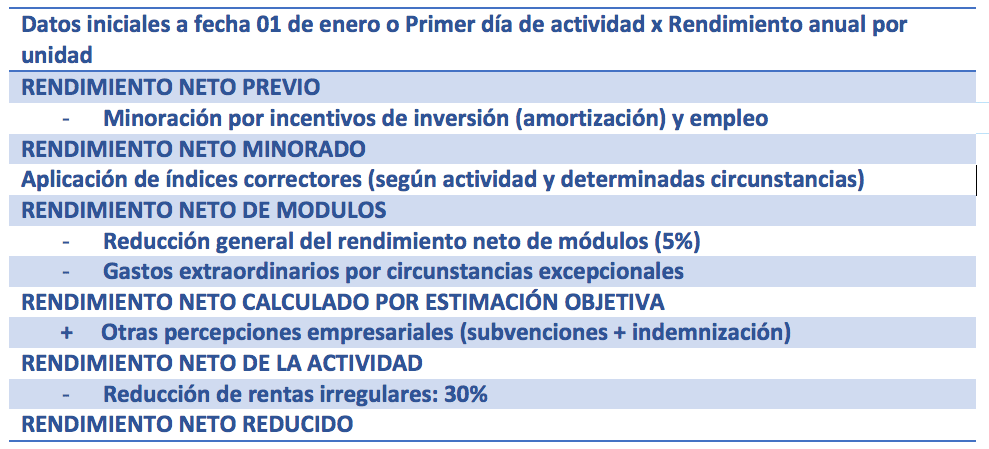

Además se aplicarán unos índices correctores, como son la población de tu municipio, la duración de tu actividad, si inicias actividad por primera vez, etc., además, se podrán deducir las amortizaciones del inmovilizado.

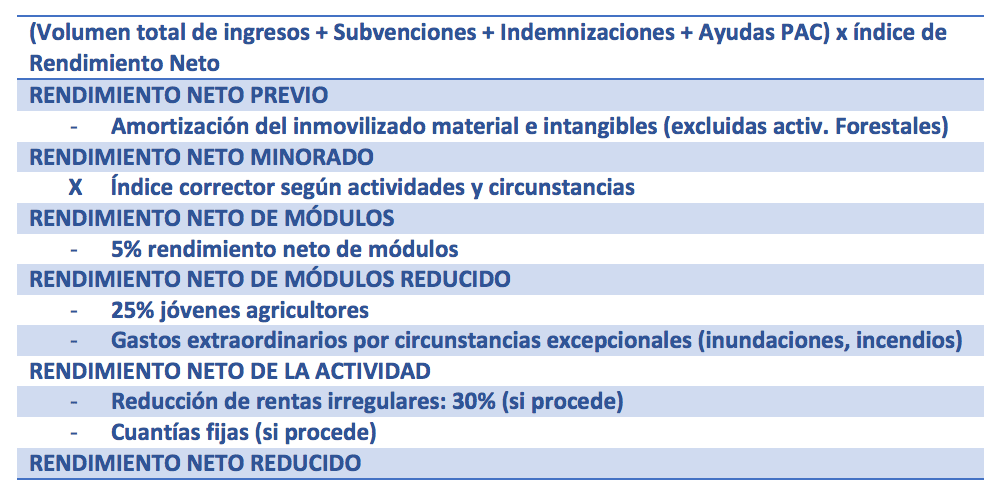

A los módulos que te hayan correspondido, tendrás que multiplicar el número de unidades que emplees en tu actividad, y, para el caso de actividades agrícolas, ganaderas y forestales, se multiplicarán los ingresos obtenidos por el índice que le corresponda.

De esta manera, habrás obtenido el beneficio neto previo, ahora sólo tendrás que aplicar las minoraciones por incentivos en el empleo y en la inversión, si te corresponde, para obtener el rendimiento neto minorado.

Y, por último, se aplicarán los índices correctos en caso de que te corresponde, por ser actividad nueva, empresa de reducida dimensión, actividad de temporada, etc.

Veamos un esquema de cómo tienes que calcular tu módulo para actividades agrícolas, ganaderas y forestales (fuente de información obtenida de la Agencia Tributaria).

Veamos un esquema de cómo tienes que calcular tu módulo para el resto de actividades (fuente de información obtenida de la Agencia Tributaria).

Requisitos para poder tributar en régimen de estimación objetiva

Para tributar en el régimen fiscal de módulos, habrá que cumplir los siguientes requisitos:

- Límites anuales de ingresos:

- 250.000 euros para actividades agrícolas, pesqueras y ganaderas

- 150.000 euros para el resto de actividades

- 75.000 euros para los que tengan obligación de realizar facturas

- Que tu actividad esté incluida en la Orden Ministerial emitida por Hacienda a finales de cada año

Cualquier autónomo o empresario que tribute en el régimen de estimación objetiva no podrá compatibilizar otra actividad en el régimen de estimación directa, ni viceversa.

Al registrarme acepto los términos y condiciones y la Política de Privacidad.

Otros artículos de interés sobre contabilidad

No te pierdas nada y recibe un 20% de descuento

Suscríbete ahora a la Newsletter de TS Facturas Billin y recibe un 20% de descuento para canjear en el programa de facturación

A principios de cada mes enviamos un email con noticias de última hora, novedades fiscales y los contenidos más buscados por autónomos y pymes.

2 comentarios

Hola, quería preguntar si esos límites de ingresos para poder tributar en módulos, son con iva incluido, o sin iva.

Gracias

Hola Viviane, el límite de módulos es por el volumen de ingresos y gastos (sin incluir los impuestos). Te dejo un enlace donde encontrarás una mayor información sobre los módulos en 2021, https://www.billin.net/blog/estimacion-objetiva-modulos/. Espero haber aclarado tus dudas.