Asiento contable de nóminas: Cómo contabilizarla paso a paso

Cuando una empresa tiene empleados, los tiene que registrar contablemente todos los meses. La forma de hacerlo es mediante el asiento contable de nóminas correspondiente a cada uno de los trabajadores.

En este artículo te vamos a explicar qué es el asiento contable de una nómina y cómo hay que hacerlo.

En este artículo encontrarás

¿Qué es el asiento contable de una nómina?

Un asiento contable es el registro que refleja los movimientos de entrada y salida que se realizan dentro de la empresa, por ejemplo, cuando se realiza una venta de producto se produce una salida de mercancías y una entrada de dinero.

En el caso de las nóminas, el asiento contable refleja el gasto que supone para la empresa o autónomo tener empleados.

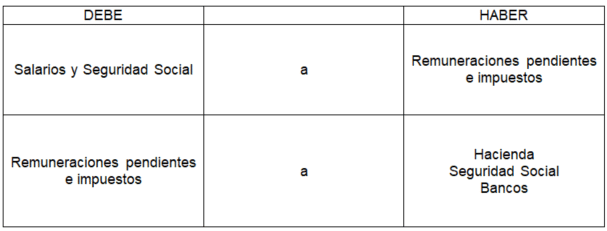

El asiento de nómina está formado por diversas partidas que deben quedar registradas en sus correspondientes cuentas contables, de forma que después queden saldadas con el pago líquido del salario al trabajador y el pago de la cuota de la seguridad social.

Una forma simple de verlo a groso modo sería:

No obstante, más adelante te contaremos con más detalle cómo hacer una nómina paso a paso.

¿Por qué es importante el asiento contable de nóminas?

La importancia de hacer los asientos contables de la nómina está en que permite visualizar claramente y tener el control sobre del dinero destinado a los empleados, tanto para el pago directo como para cumplir con las responsabilidades con Hacienda y Seguridad Social, y asegurarnos del el correcto funcionamiento de una empresa.

Aunque no lo parezca, son muchos los beneficios de realizar el asiento contable de una nómina:

- Evitar fraudes: como por ejemplo el del empleado fantasma, que es un trabajador que cobra un salario mediante pagos efectivos y sin estar en situación legal.

- Proteger los activos de la empresa: controlando las nóminas se pueden evitar desperdiciar recursos en gastos innecesarios o errores administrativos.

- Mejor ambiente laboral: el control sobre la nómina permite pagar los salarios a tiempo, cumplir con las condiciones laborales, generando un mayor esfuerzo y lealtad en los trabajadores.

- Ahorro: una administración de nómina inteligente las empresas pueden llegar a tener hasta un 20% de ahorro sobre el coste total.

- Evitar errores: el asiento contable de nóminas se incluye en tu cuenta de pérdidas y ganancias para que no descuides ningún gasto deducible en tu empresa y pagues menos impuestos.

En resumen, un control adecuado de las nóminas es vital para las pequeñas y medias empresas porque garantiza que cada uno de los trabajadores perciba su salario en tiempo y forma.

Y para ayudarte con ello y hacerlo de una forma cómoda y rápida, la mejor opción es tener un programa de nóminas que además te simplificará las tareas y te hará ahorrar mucho tiempo.

¿Qué cuentas se utilizan para el asiento de nóminas?

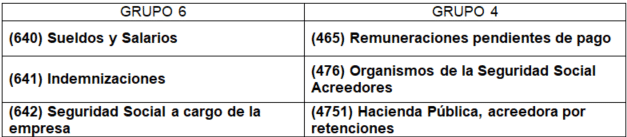

En el Plan General de Contabilidad ―dentro de las partidas del Grupo 6 de Compras y Gastos, y Grupo 4, Proveedores y Acreedores por operaciones de tráfico―, se encuentran las cuentas contables más comunes que se utilizan a la hora de hacer un asiento contable de nómina.

A continuación, te las explicaremos más en detalle.

(640) Sueldos y Salarios

Esta cuenta se sitúa en la parte derecha del izquierdo contable, es decir, en el Debe.

Este importe es la suma de todos los conceptos relativos a las nóminas en importe bruto de las nóminas, incluyendo los complementos por incapacidad laboral (si los hubiese), las prestaciones por incapacidad a cargo de la empresa y las indemnizaciones. Aquí es donde queda reflejado el importe total que destina la empresa a sus empleados, y del que sale tanto el dinero neto que cobran finalmente en cuenta, como la parte que deben de pagar de impuestos por ellos.

(641) Indemnizaciones

Funciona como la de (640) Sueldos y Salarios porque es importe que reciben los trabajadores, pero la diferencia es que no es por la realización del trabajo, sino que es una compensación para resarcirle por un daño o perjuicio, como por ejemplo, un despido. Este apunte contable se realiza en el Debe del asiento.

(642) Seguridad Social a cargo de la empresa

Esta cuenta también aparece en el Debe del asiento y es la cuota que paga la empresa a la Seguridad Social que está a su cargo. Importante: este importe no es la parte que se le retiene al trabajador para dárselo a la seguridad social en su nombre.

(465) Remuneraciones pendiente de pago: Haber

Esta cuenta es la que recoge el importe total líquido que vamos a pagar a cada uno de los trabajadores una vez calculados los impuestos y las cuotas a la Seguridad Social y que coincide con el salario líquido a percibir en cuenta. Contablemente, está en el lado derecho del Haber.

(476) Organismos de la Seguridad Social, acreedores

Esta cuenta se sitúa en el Haber del asiento contable de nómina e incluye la el pago de la suma total de las cuotas de la Seguridad Social: tanto la que es propia y que se contempla en la cuenta (642) como la parte que corre a cuenta del trabajador, pero que se le retiene para hacer el pago en su nombre, facilitándole que no tenga que hacerlo él mismo mensualmente.

(4751) Hacienda Pública, acreedora por retenciones: Haber

Esta cuenta es donde están los importes de las retenciones en concepto de IRPF que se aplica en la nómina de cada uno de los trabajadores, y que luego también la empresa pagará a Hacienda en su nombre, tal y como ocurre con la cuota de Seguridad Social.

Existen otras cuentas que pueden surgir en un asiento contable de nómina:

En el Debe

- (643) Retribuciones a largo plazo mediante sistemas de aportación definida: son retribuciones voluntarias de la empresa al empleado que no se liquidan directamente como el salario, sino que el trabajador disfrutará de ellas a largo plazo, como pensiones u otras prestaciones por jubilación o retiro → en el Debe.

- (649) Otros gastos sociales: gastos de naturaleza social como, por ejemplo comedor, becas de estudios o seguros médicos, que la empresa realiza de forma voluntaria o también en cumplimiento de disposición legal o voluntaria → en el Debe.

- (755) Ingresos por servicio al personal: es el importe de los seguros sociales bonificados, como por ejemplo, los de fundación tripartita.

En el Haber

- (460) Anticipo de nómina: que registra los importes que hemos descontado a los trabajadores, como embargos que hayan sido judicialmente requeridos o por algún anticipo o adelanto que hubiesen solicitado.

- (471) Organismos de la Seguridad Social, deudores: son importes a favor de la empresa contra diferentes organismos de la Seguridad Social. Estos importes están relacionados con las prestaciones sociales que ellos efectúan y que también se incluyen en la nómina, como incapacidad laboral transitoria o desempleo parcial.

¿Cómo hacer un asiento contable de nómina?

Antes de hacer un asiento contable de nómina, lo primero es conocer cuáles son los conceptos que vamos a contabilizar y cuál el importe total de cada una de las partidas para rellenar el asiento sin cometer errores.

Posteriormente, habría que hacer el siguiente asiento de nómina:

CUENTAS CONTABLES | DEBE | HABER |

(640) Sueldos y salarios | X | |

(642) Seguridad Social | X | |

(476) Organismo Seg. Social | X | |

(4751) Hacienda retenciones |

| X |

(465) Remuneración pendiente |

| X |

(755) Ingresos por servicios | X | |

(460) Anticipo de remunerac. | X |

Es importante recordar que la suma de todos los importes del Debe debe de coincidir exactamente con la suma de todos los importes del Haber para que el “asiento cuadre”. Si esto no ocurre puede ser por:

- Las cantidades no son correctas.

- Las cuentas no están situadas en el lado del asiento que les corresponde.

Por eso, es importante tener claro el movimiento que se quiere reflejar en el asiento. De todas formas, si utilizas un programa de contabilidad, este te avisa de los errores para que puedas solucionarlos antes de grabar definitivamente el asiento en el sistema.

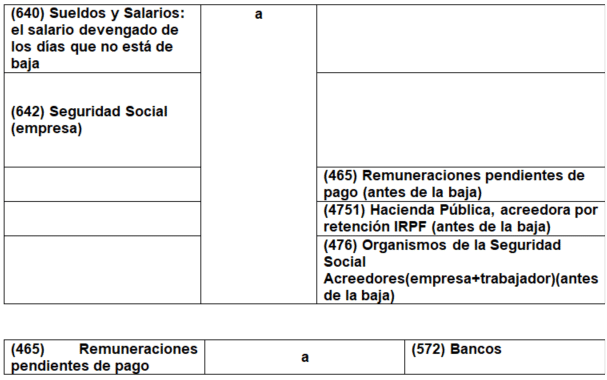

Cómo se contabiliza una nómina con baja

En el caso de que se produjera una baja por maternidad, la Seguridad Social cubre el 100% del salario de la trabajadora desde el primer día. Entonces, a la hora de realizar el asiento contable, el esquema de las cuentas que deberían utilizarse sería el siguiente:

Cómo se contabiliza una nómina con baja por enfermedad

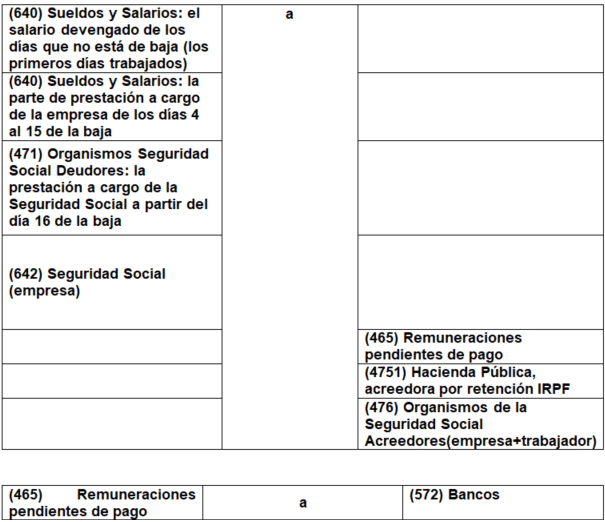

En este tipo de asiento, lo que tenemos que tener en cuenta que los 3 primeros días de la baja no se pagan, que la empresa se hace cargo del 4º al 15º día y luego es la Seguridad Social se va a asumir la nómina del trabajador, aunque el pago lo realiza a través de la empresa. Y todos estos movimientos tienen que estar reflejados en el asiento que hagamos en nuestra contabilidad.

Imaginemos un caso en el trabajador trabaja los primeros días del mes y luego tiene baja por enfermedad. En este caso el esquema del asiento quedaría así:

La parte de la nómina que paga la Seguridad Social no supone un gasto para la empresa, por eso pone en la cuenta (471) Organismos de la Seguridad Social Deudores (a nuestro favor) que luego se compensa con la cuenta (476) Organismos de la Seguridad Social Acreedores.

Ejemplo de asiento contable de nómina

A continuación, te mostramos un ejemplo del asiento contable de una nómina de un trabajador de una empresa contratado por cuenta ajena con los siguientes datos:

Retribución bruta: 1.200 euros

Seguridad Social a cargo de la empresa: 360 euros

Seguridad Social a cargo del trabajador: 69 euros

Retención IRPF: 144 euros

CUENTAS CONTABLES | DEBE | HABER |

(640) Sueldos y salarios | 1200 | |

(642) Seguridad Social | 360 | |

(476) Organismo Seg. Social | 429 | |

(4751) Hacienda retenciones | 144 | |

(465) Remuneración pendiente | 987 |

Posteriormente, el día del pago se realizará el siguiente asiento contable

CUENTAS CONTABLES | DEBE | HABER |

(465) Remuneración pendiente | 987 | |

(572) Bancos c/c | 987 |

Esperamos que tengas ahora un poco más claro cómo hacer un asiento contable de nóminas. Si necesitas ayuda solo tienes que dejar tu pregunta en los comentarios.

Al registrarme acepto los términos y condiciones y la Política de Privacidad.

Otros artículos de interés sobre recursos humanos

No te pierdas nada y recibe un 20% de descuento

Suscríbete ahora a la Newsletter de TS Facturas Billin y recibe un 20% de descuento para canjear en el programa de facturación

A principios de cada mes enviamos un email con noticias de última hora, novedades fiscales y los contenidos más buscados por autónomos y pymes.

21 comentarios

Buenas tardes alguien me podria decir como hago el asiento de una nómina al que el empleado no tiene retención de IRPF

Gracias un saludo

Hola Oscar, en el caso de no tener retención la nómina se contabiliza igual pero sin usar la cuenta contable correspondiente a las retenciones. En el siguiente enlace encuentras una mayor información sobre cómo contabilizar una nómina, https://www.billin.net/blog/asiento-nominas/. Espero haber aclarado tus dudas.

Buenos dias.

podrias decirme si las nominas del mes las tengo que contabilizar en un unico asiento o hay que hacer un asiento por la nomina de cada trabajador? por cierto estoy en directa simplificada.

muchas gracias

Hola Pilar, cuando un autónomo tributa en estimación directa simplificada, está obligado a llevar la contabilidada, por tanto, es recomendable que contabilices las nóminas de forma individual. En el siguiente enlace encuentras toda la información sobre el régimen de tributación de estimación directa simplificada, https://www.billin.net/blog/estimacion-directa-simplificada/. Espero haber aclarado tus dudas.

Hola Silvia, el asiento contable de la nómina de un trabajador está formado por las siguiente cuentas contables: en el DEBE, 640 Sueldos y Salarios y 642 Seguridad Social a cargo de la empresa, y en el HABER la cuenta 476 Organismos de la Seguridad Social y 4751 Retenciones practicadas y 572 Bancos. No obstante, en el siguiente enlace encuentras un ejemplo de cómo contabilizar la nómina de un trabajador, https://www.billin.net/blog/asiento-nominas/. Espero haber aclarado tus dudas.