¿Cuáles son las obligaciones fiscales de los autónomos? Qué debes saber

Cuando empiezas un proyecto de negocio como autónomo, la parte más ilusionante es ver cómo tu idea va tomando forma y se convierte en algo real. Pero también tiene una cara que no es tan apasionante, pero que es absolutamente necesaria: el cumplimiento de tus obligaciones fiscales.

Hoy vamos a explicarte de forma clara todo lo que debes saber sobre tus obligaciones fiscales como autónomo para que puedas centrarte en tu negocio sin sustos con Hacienda.

En este artículo encontrarás

¿Qué obligaciones fiscales tiene un autónomo?

Como autónomo, además de ocuparte de sacar adelante tu negocio, también estás obligado a cumplir con una serie de deberes fiscales con Hacienda.

Estos deberes que la Agencia Tributaria exige a todas las personas que desarrollan una actividad económica por cuenta propia, va a afectar a tu actividad desde el momento en el que empiezas y a lo largo de todo el ejercicio fiscal.

Las tres obligaciones fiscales principales que debes tener siempre presentes son:

- Darte de alta como autónomo en la Agencia Tributaria.

- Pagar los impuestos que te correspondan.

- Presentar las declaraciones necesarias y los modelos tributarios.

Darse de alta en la Agencia Tributaria

Este es el primer (y casi más importante) paso que vas a tener que dar para poder trabajar por cuenta ajena y emitir tu primera factura.

Cuando te das de alta como autónomo lo que haces es que en un solo trámite vas a aportar información muy importante a la AEAT para luego poder cumplir correctamente con tus obligaciones fiscales y tributarias:

- Comunicar el inicio de actividad.

- Indicar el epígrafe del IAE (impuesto de actividades económicas) bajo el que vas a estar trabajando según tu profesión o negocio.

- Definir el régimen de IVA (general, simplificado o exento) y el de IRPF (estimación directa, objetiva o módulos) a los que te vas a acoger a la hora de realizar tus liquidaciones.

- Informar sobre la ubicación del negocio, si trabajas desde un local, domicilio o espacio compartido, lo que va a afectar a la aplicación de deducciones, ayudas, etc. Además, también es importante porque, como hay delegación de competencias en materia tributaria, no es lo mismo tributar en Madrid, que en Barcelona o en Tenerife.

- Indicar si vas a realizar operaciones intracomunitarias o importaciones/exportaciones, para solicitar en VAT Number, evitar la doble imposición y beneficiarte de posibles acuerdos internacionales, entre otras cosas.

La forma de darte de alta en la Agencia Tributaria es sencilla si sigues los siguientes pasos:

- Entrar en la web de la AEAT con tu certificado digital.

- Presentar la declaración censal mediante el modelo 036 indicando el epígrafe que te corresponda para el impuesto de actividades económicas (IAE).

Una vez que has hecho esto, quedas registrado en el Censo de Empresarios y Profesionales y, por lo tanto, estás obligado a presentar tus impuestos y declaraciones fiscales correspondientes.

Pero, recuerda que además tienes que darte de alta en la Seguridad Social mediante el modelo TA0521.

Nota importante: hasta hace poco, la declaración censal se hacía por el modelo 036 o el modelo 037, según fuera el caso. Pero desde el 3 de febrero de 2025, se ha eliminado el modelo 037 para autónomos y pequeñas empresas.

Pagar los impuestos por los que debe tributar como autónomo

Cuando eres autónomo, estás obligado a declarar los ingresos derivados de tu actividad económica y a pagar los impuestos correspondientes, independientemente de que hayas tenido ingresos o no durante el ejercicio fiscal.

Desde el ejercicio 2023, todos los autónomos están obligados a presentar la declaración de la renta, aunque hayan obtenido ingresos inferiores a 1.000 euros anuales o no hayan facturado nada.

Esto se debe a que a una modificación específica de la Ley del IRPF que realiza el Real Decreto-ley 13/2022, de 26 de julio y que obliga a todos los autónomos a presentar la declaración, eliminando la exención que se aplicaba antes (art. 96 Ley 35/2006 del IRPF) para quienes obtenían rendimientos bajos.

Dicho esto, los impuestos que debes pagar como autónomo son:

- IRPF (Impuesto sobre la Renta de las Personas Físicas): declarando tus rendimientos económicos según el régimen al que te hayas acogido:

- Estimación directa, normal o simplificada.

- Estimación objetiva (módulos).

En el caso de que estuvieras en situación de pluriactividad (autónomo y asalariado a la vez), tendrás que declarar también tus rendimientos de trabajo.

- IVA (impuesto sobre el valor añadido): cuando realizas tu actividad económica, emites facturas sujetas a IVA. Por eso, tendrás que liquidarlo trimestralmente y luego presentar el resumen anual, salvo que estés en el régimen de recargo de equivalencia o exento de IVA por tu actividad.

- Si emites facturas sujetas a IVA, deberás declarar e ingresar el impuesto trimestralmente (modelo 303) y presentar el resumen anual (modelo 390).

- Si emites facturas sujetas a IVA, deberás declarar e ingresar el impuesto trimestralmente (modelo 303) y presentar el resumen anual (modelo 390).

- Retenciones e ingresos a cuenta: tendrás que presentar esta liquidación en los siguientes casos.

- Pagas a otros profesionales (por ejemplo, colaboradores o subcontratados), porque estás obligado a practicarles la retención de IRPF e ingresar ese importe en Hacienda mediante modelos como el 111 (trimestral) y el 190 (anual).

- Estás de alquiler en un local u oficina, porque también debes de liquidar la retención aplicada al arrendador (modelo 115 y resumen 180).

- Declaraciones informativas: no es un impuesto como tal, pero sí que es una obligación fiscal. En estas declaraciones lo que se hace es recopilar:

- Las operaciones realizadas con un mismo proveedor o cliente que superen los 3005,06 euros (modelo 347).

- Las operaciones intracomunitarias (si las has hecho), compra-venta de bienes y servicios con empresas y profesionales de otros países miembros de la UE.

Para poder enfrentarte a la cumplimentación de la declaración de la renta y el resto de impuestos, nuestro sistema de facturación de TeamSystem Facturas Billin te proporcionará fácilmente toda la información que necesites sobre tu ejercicio fiscal:

- Modelos 130 de IRPF presentados en el ejercicio 2024.

- Facturas de ingresos y gastos del mismo año, etc.

Hasta ahora hemos hablado de las dos primeras obligaciones en las que queda clara cuál es su importancia. A continuación, vamos a ver en el siguiente apartado la tercera de estas obligaciones con más detalle.

Presentar las declaraciones necesarias y los modelos tributarios

Siempre que hablamos de obligaciones fiscales y de impuestos, solemos centrarnos más en dejar claro porque se establecen y cómo se consigue con ello.

Pero quizás no damos la misma importancia a los momentos en los que se deben de realizar estas presentaciones y los modelos que se deben utilizar.

Por este motivo, hoy queremos destacar, con un apartado propio, la gran importancia que tiene ceñirnos a los plazos establecidos y utilizar los modelos correctos, ya que nos puede ahorrar incidencias, sanciones y quebraderos de cabeza si no lo hacemos en tiempo y forma.

Con respecto a la declaración de la renta en 2025, ya hablamos en profundidad en nuestro artículo Declaración de Renta para autónomos en 2025, con lo que vamos a recordar lo más importante a tener en cuenta esto:

- La presentación de la declaración de la renta anual se hace mediante el modelo 100, en el que cumplimentarás un apartado u otro según el régimen en el que tributes:

- Apartado D1 para estimación directa.

- Apartado D2 para estimación objetiva.

- Apartado D3 para actividades agrícolas, ganaderas y forestales.

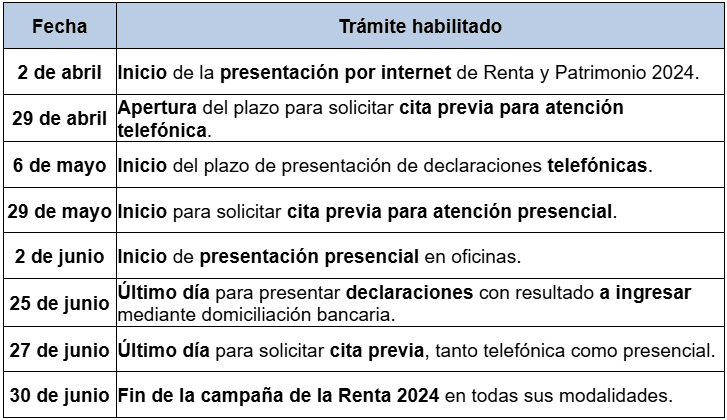

Y deberás tener en cuenta las siguientes fechas:

- La forma de pago, en caso de resultar positiva, se puede hacer por:

- Pago inmediato mediante pago electrónico: pago con tarjeta, transferencia bancaria, bizum o domiciliación.

- Pago aplazado: en dos plazos; el primero del 60% en el momento de la presentación de la Renta y el otro (el 40% restante) antes del 5 de noviembre. Para esto deberás presentar el modelo 102.

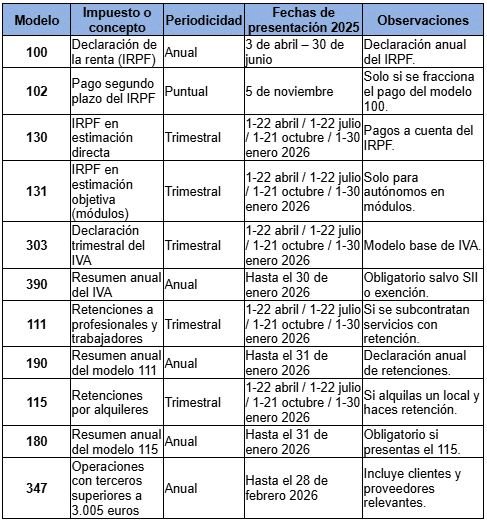

Con respecto a la presentación de los otros impuestos y el modelo que deberás utilizar, te lo resumimos en la siguiente tabla:

No obstante, nuestra recomendación es que revises periódicamente el calendario fiscal de la AEAT para estar al tanto de posibles modificaciones.

Por último, si en tu caso eres un autónomo societario (gestionas tu actividad a través de una sociedad), no vas a tributar por IRPF como persona física, sino lo que harás es liquidar el impuesto sobre sociedades (modelo 200).

Por lo tanto, solo tendrás que declarar en el IRPF los ingresos personales que percibas de la sociedad (como nómina o dividendos).

¿Qué sanciones son aplicables a los autónomos en la declaración de la renta?

Como hemos estado hablando antes, la presentación de los impuestos y de las declaraciones informativas es obligatoria. Aunque pueden existir casos especiales en los que haya un tratamiento especial según las circunstancias del autónomo.

Entonces, no cumplir con tus obligaciones fiscales como autónomo puede traerte consecuencias económicas importantes.

El caso que más conocemos es la presentación de la declaración de la renta, fuera de plazo o con errores en la declaración y, por ello, se sancionará.

¿Qué ocurre si presentas fuera de plazo?

Aquí te puedes encontrar con varias situaciones, dependiendo si rectificas de manera voluntaria o tienen que llamarte Hacienda la atención.

¿Qué ocurre si tu declaración contiene errores o datos incompletos?

Aquí el tipo de sanciones que Hacienda puede imponer va a depender de la gravedad del error cometido. Y va a dar igual que no haya habido intencionalidad: si detecta que faltan datos o si el resultado final no es correcto, Hacienda te sanciona.

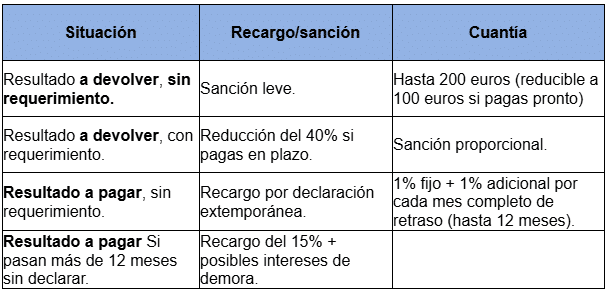

Entonces, vamos a tener tres tipos de sanciones:

- Por errores leves con menos de 3.000 euros y sin ocultación: la multa es del 50% de lo no declarado.

- Por errores graves o con ocultación: multa del 50% al 100 % en función de la intencionalidad o el perjuicio económico.

- Por errores muy graves: multa del 100% al 150%.

- Por deducciones improcedentes o documentación falsa, también se consideran graves. Entonces se le dará el mismo tratamiento que a los errores graves.

En consecuencia, ni la falta de experiencia con los números ni la trampa son buenas consejeras. Por contrario, contar con ayuda experta y recursos en materia contable, como la que ofrecemos en TeamSystem Facturas Billin y fiscal, evitará sanciones a más de un autónomo en su declaración de la Renta 2024.

Preguntas frecuentes sobre obligaciones fiscales de autónomos

Después de leer todo este artículo, seguramente te surjan algunas dudas. Estas son algunas de las más frecuentes.

¿Qué pasa si soy autónomo y no facturo nada?

Como ya hemos indicado, desde 2023 es totalmente obligatorio presentar la declaración de la renta, hayas tenido ingresos o no.

Entonces, vas a tener que presentar sí o sí:

- Tus modelos tributarios periódicos (como el 130 o el 303), incluso si son a cero.

- Hacer la declaración de la renta, independientemente de tus ingresos.

Recuerda que, si no cumples con esto, podrías recibir sanciones por presentación fuera de plazo o por incumplimiento formal, incluso aunque no hayas tenido actividad económica.

Por lo tanto, si prevés que no vas a tener actividad durante algún tiempo, puedes darte de baja en Hacienda para evitar estas obligaciones. También puedes optar por continuar dado de alta en la Seguridad Social para seguir cotizando o, si no, tramitas también la baja.

¿Qué documentos son imprescindibles para justificar ingresos y gastos?

En tu negocio, siempre es necesario conservar la documentación de tus ingresos y gastos para poder justificar tu actividad económica ante Hacienda.

Pero si eres autónomo todavía más.

Por eso, la documentación que debes mantener bien guardada y accesible es la siguiente:

- Facturas emitidas: con todos los datos obligatorios conforme al Reglamento de Facturación.

- Justificantes de cobro: transferencias, recibos bancarios, extractos o tickets de TPV.

- Facturas recibidas: de proveedores y colaboradores a tu nombre, con desglose de IVA y relación directa con la actividad.

- Recibos de pagos o justificantes bancarios: que acrediten que has pagado ese gasto.

- Contratos: cuando tengas alquileres, servicios profesionales o suministros.

Además, también debes mantener custodiados y actualizados:

- Los libros de registro obligatorios (ingresos, gastos, bienes de inversión y provisiones, si tributas en estimación directa).

- Los modelos tributarios presentados (130, 303, 390, etc.).

- Las declaraciones informativas anuales (por ejemplo, modelos 190 o el 347, si aplica).

Recuerda que tienes que guardarlo todo, porque Hacienda puede requerir esta documentación hasta cuatro años después.

Así que, por precaución ante futuros requerimientos o inspecciones, conserva la documentación al menos durante ese tiempo.

¿Con qué frecuencia debo presentar los impuestos como autónomo?

La presentación de impuestos como autónomo no es cuestión de frecuencia, sino de tener claro los períodos de presentación que la AEAT tiene establecidos según el caso, y las fechas en las que deberás realizarlos.

A modo recordatorio, vas a tener que presentar modelos de manera:

- Trimestral:

- IRPF (modelo 130) para la estimación directa.

- IVA (modelo 303).

- Retenciones (modelo 111 y 115): en el caso de que pagues a profesionales, trabajadores o tienes locales en alquiler.

- Anual:

- Declaración de la renta (modelo 100): entre abril y junio del año siguiente.

- Resumen anual de IVA (modelo 390): en enero.

- Resumen anual de retenciones (modelo 190 y 180): en enero.

- Operaciones con terceros (modelo 347): en febrero.

Al registrarme acepto los términos y condiciones y la Política de Privacidad.

Otros artículos de interés sobre fiscalidad

No te pierdas nada y recibe un 20% de descuento

Suscríbete ahora a la Newsletter de TS Facturas Billin y recibe un 20% de descuento para canjear en el programa de facturación

A principios de cada mes enviamos un email con noticias de última hora, novedades fiscales y los contenidos más buscados por autónomos y pymes.