Microempresa: qué es, características y ejemplos

En este artículo encontrarás

¿Qué es una microempresa?

Dentro de los negocios, podemos distinguir 4 tipos atendiendo a su tamaño y volumen de negocio:

- Grandes empresas.

- Empresas medianas.

- Pequeñas empresas.

- Microempresas.

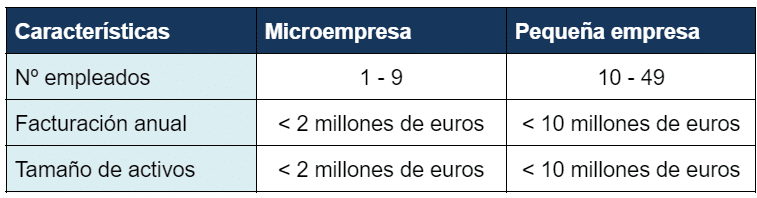

De acuerdo con la última definición que se establece en el Reglamento Nº 651/2014 de la Comisión Europea se denominan microempresas a aquellas “empresas que tienen menos de 10 trabajadores” y además se añade tienen “un límite de 2 millones de euros para el volumen de negocios y el balance general”.

Esto quiere decir que el adjetivo de “micro” que se le va a otorgar a esta empresa –y que viene acompañado de una serie condiciones propias para ella y de las que podrá beneficiarse–, va a depender no solo del número de trabajadores, sino también de su volumen de negocio.

Las microempresas suelen estar administradas por sus propios dueños y no es raro que incluso estén formadas por un grupo familiar, que a su vez.

buscarán el crecimiento de la empresa de forma conjunta y cerrada, es decir, que todo siga quedando en la familia.

Además, y precisamente como consecuencia de estas limitaciones, la microempresa suele desarrollar su actividad económica en un radio de acción corto, es decir, dentro de su ámbito local o regional para poder abarcarlo con facilidad.

En cuanto a la forma jurídica, una microempresa no tiene por qué tener una forma jurídica determinada, por lo que puede ser sociedad anónima, sociedad limitada, sociedad civil, empresario individual, etc. Pero lo que sí debe cumplir es una serie de requisitos que enumeramos a continuación.

Requisitos de una microempresa

Para obtener la consideración de microempresas tienen que reunir al menos dos de las tres circunstancias siguientes:

- Que el total de las partidas de todo su activo no supere el millón de euros. Los activos son los bienes y derechos que tiene el titular de la empresa, y se clasifican en 2 tipos:

- Activo corriente: los bienes y /o derechos que permanecen en la empresa menos de un año.

- Activo no corriente: bienes y/o derechos que permanecen en la empresa durante más de un año.

- Que el importe neto de su cifra anual de negocios no supere los 2 millones de euros. Como sabemos, el importe neto es el resultado de restar al importe de las ventas o prestaciones de servicios anuales, todas las deducciones, bonificaciones e impuestos que se hayan aplicado durante el ejercicio.

- Que el número medio de trabajadores empleados durante el ejercicio no sea superior a 10. Para hacer el cálculo del número medio de trabajadores de la empresa en un año, hay que tener en cuenta todas las personas que han trabajado en la empresa durante el ejercicio, desde el 1 de enero hasta el 31 de diciembre.

Una última exigencia para que las microempresas puedan ser consideradas como tal es que estos 3 requisitos deben cumplirse durante 2 ejercicios consecutivos.

¿Cuántos empleados tiene que tener una microempresa?

Como hemos explicado en el punto anterior, uno de los requisitos que define a una microempresa es el número de trabajadores que no puede ser superior a 10 empleados.

Entonces, ¿qué pasaría si durante el ejercicio la plantilla media hubiera sido superior? En ese caso, perdería la condición de microempresa y pasaría a ser considerada pequeña empresa, aunque a final de año volviera a tener 10 trabajadores o menos.

Imaginemos que una empresa dedicada a los regalos de empresa, y que cuenta con 8 trabajadores fijos durante todo el año, va a contratar a 5 trabajadores más para el último trimestre del año debido al aumento temporal de su actividad por la campaña navideña.

De acuerdo con la forma en la que se debe contabilizar el número de trabajadores, esta empresa durante el ejercicio habría tenido un total 13 trabajadores, 8 fijos y 5 temporales. En este caso, esta empresa ya no puede considerarse como microempresa y pasará a denominarse pequeña empresa.

Diferencia entre microempresa y empresa pequeña

Como hemos visto, para ser una microempresa hay que cumplir con unos requisitos muy estrictos y en cuanto se incumple alguno pasa a ser una pequeña empresa.

Pero, además del número de empleados, ¿en qué más se diferencian?

Además de las diferencias estrictas por su definición, en la práctica existen otras diferencias entre ellas, como por ejemplo:

- El ámbito de actuación: las microempresas suelen centrarse en zonas locales o incluso regionales, mientras que las pequeñas empresas pueden llevar su presencia y actuación a nivel nacional o incluso internacional.

- La facilidad en el acceso a la financiación externa: cuanto mayor es la empresa, se pueden optar a mejores condiciones financieras, ya que al tener un volumen de negocio les permite tener una mejor posición en las negociaciones.

- Mejoran los costes de producción y la rentabilidad, ya que al poder producir mayor volumen y hacer compras más grandes pueden conseguir mejores condiciones de proveedores y colaboradores, ofertas, etc., con lo que pueden aumentar los márgenes sin tener que aumentar precios, o incluso reducirlos.

- Son más competitivas y pueden generar más oportunidades con nuevos clientes. Esto es tanto por tener mejores rendimientos, como hemos comentado antes, como por la sensación que se crea en el mercado, ya que una empresa con más empleados y estructura puede responder mejor ante un crecimiento de los pedidos y, por lo tanto, un mejor servicio.

- Son más atractivas laboralmente, ya que los trabajadores y nuevos talentos perciben que puede ser una empresa que les permita tener un mayor aprendizaje y desarrollo profesional, pero sin tener la competencia interna y externa de una empresa más grande.

Características de las microempresas

Las microempresas, al igual que las demás empresas de dimensión reducida, aplicarán el régimen correspondiente a empresas de tamaño pequeño:

Realizar la presentación de impuestos: I.S., I.V.A. e I.R.P.F.

- En el Impuesto de Sociedades pueden aplicarse el tipo reducido del 23% si su cifra de negocios del año a declarar es inferior al millón de euros.

- En el Impuesto de Actividades Económicas (I.A.E.) estarán exentas los 2 primeros años y solo declararán si tienen 1 millón de euros de facturación.

- Cumplir con las obligaciones contables y la aprobación de Cuentas Anuales.

- Podrán acceder a ayudas y subvenciones específicamente creadas para ellas para impulsar su desarrollo y crecimiento.

- Cumplir con la Ley General de Protección de Datos.

- Respetar y cumplir con la legislación laboral vigente.

Algo muy importante a destacar con respecto a la contabilidad de las microempresas es que con el Real Decreto 1515/2007 se aprobó el Plan General de Contabilidad de Pequeñas y Medianas Empresas y los criterios contables específicos para microempresas.

Este plan lo que hace es adaptar el Plan General Contable para que se ajuste a las necesidades de las empresas de tamaño medio y reducido, ya que no suelen tener tantas complicaciones administrativas y contables como las grandes.

Ejemplo de ello es que desaparecen los grupos 8 (Gastos Imputados al Patrimonio Neto) y 9 (Ingresos Imputados al Patrimonio Neto) Esto responde a que las microempresas por su dimensión no tienen obligación de presentar el Estado de Flujos de Efectivo y tampoco el Estado de Cambios de Patrimonio Neto, que dejaron de ser obligatorios a partir de 2017.

Por lo tanto, el PGC para pymes además de ser más reducido, también está simplificado respecto al habitual.

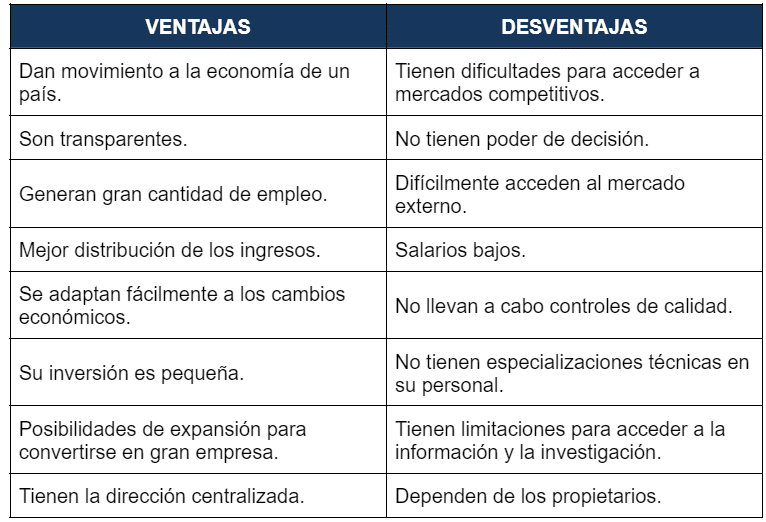

Ventajas y desventajas de una microempresa

Las microempresas, como cualquier opción empresarial, tiene sus puntos fuertes y sus áreas más débiles que necesitas conocer para poder evaluar esto de forma objetiva.

Veamos con más detalle cuáles son estas ventajas e inconvenientes.

Ejemplos de microempresas

Las microempresas forman parte fundamental del tejido empresarial de un país, junto con los autónomos y las pequeñas empresas. Además, suelen ser el punto de partida de las que, con el tiempo, llegarán a ser grandes corporaciones.

Por ello, las microempresas suelen encontrarse en sectores en los que es más fácil empezar desde cero, como el agrario y el ganadero. Y también son fundamentales en sectores industriales y artesanales, comercios, reparaciones, hostelería, etc.

Los ejemplos de microempresas más habituales son los comercios al por menor, como zapaterías, estancos, panaderías, peluquerías y estéticas, tienda de fotografía, autoescuela, cerrajería, etc., es decir, las tiendas locales y comercios de cercanía y que son los más próximos a los consumidores finales.

Pero también existen otros sectores que recogen ejemplos de microempresas que están teniendo mucho auge gracias a las nuevas tecnologías, como son proyectos digitales como la creación de una app, el marketing digital y la publicidad digital, etc.

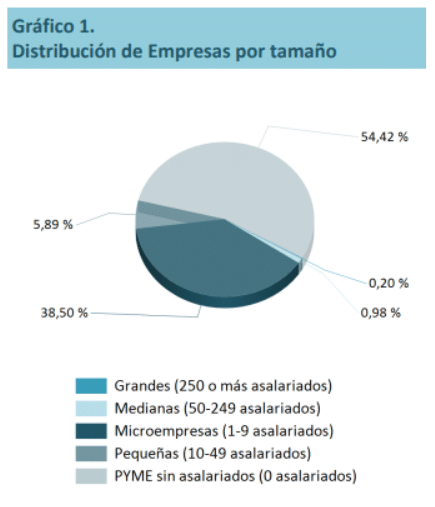

Según los datos publicados del estudio realizado por el Ministerio de Industria, Comercio y Turismo de mayo de 2024, el porcentaje de microempresas en los sectores más representativos son:

- Sector agrario 32,4%.

- Industria 42,8%.

- Construcción 35,4%.

- Servicios 39,3%.

De acuerdo a este mismo estudio realizado, el total de las microempresas suponen un 38,50% del tejido empresarial, lo que confirma que no solo se mantiene como una parte importante del mismo, sino que continúa creciendo con respecto a los años anteriores.

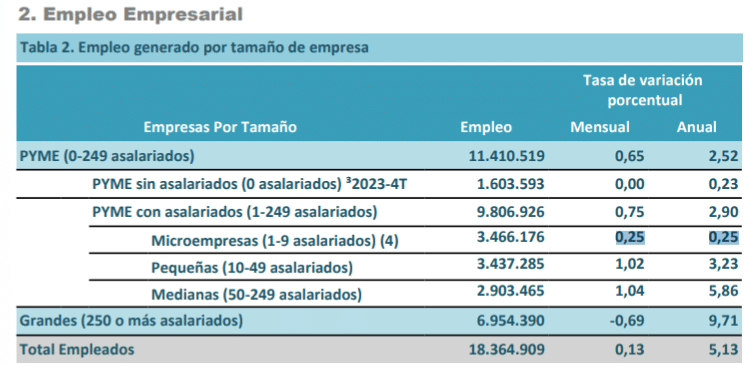

Además, como podemos observar la tasa de variación anual de empleo es del 0,25% positiva.

Si ahora tienes más claro lo que es una microempresa, no dejes de probar TeamSystem Facturas Billin gratis, nuestro programa de facturación para microempresas, pequeñas y medianas empresas y autónomos.

Preguntas frecuentes

Ahora vamos a resolver 3 de las dudas más comunes con respecto a las microempresas.

¿Un autónomo es una microempresa?

Como ya sabemos, un autónomo es un empresario individual y por ello puede ser considerado parte de las pymes, al igual que la microempresa y considerarse como si fuera microempresa, si cumple con los mismos criterios que ella, tanto en número de empleados (menos de 9) como en y volumen de negocio (menos de 2 millones de euros).

No obstante, el autónomo tiene una gran diferencia con la microempresa, que es la responsabilidad social, ya que el autónomo responde personalmente y con su patrimonio, y la microempresa, precisamente por ser empresa, tiene la responsabilidad limitada.

Las microempresas pueden disfrutar de algunos beneficios respecto a otro tiempo de empresa, precisamente por sus características especiales, entre ellos:

- Acceso a subvenciones y ayudas para fomentar su creación y sostenibilidad.

- Programas de formación y asesoría empresarial gratuitos o subvencionados.

- Facilidades para la contratación de nuevos empleados.

- Costes laborales más bajos y bonificaciones en la Seguridad Social.

- Beneficios fiscales, como el IS reducido y la exención del IAE.

- Simplificación administrativa con respecto a empresas más grandes.

¿Qué diferencia hay entre microempresa y pyme?

Además de las evidentes diferencias de empleados y volumen de negocio entre ambas, la microempresa podrá beneficiarse de ayudas y subvenciones específicas para ella y a la que no puede acceder ninguna otra clase de empresa. Esto es porque el objetivo principal de la microempresa es su crecimiento y llegar a convertirse, como poco, en una pequeña empresa.

Por eso se las apoya aún más en este sentido.

Si ahora tienes más claro lo que es una microempresa, no dejes de probar TeamSystem Facturas Billin gratis, nuestro programa de facturación para microempresas, pequeñas y medianas empresas y autónomos.

Al registrarme acepto los términos y condiciones y la Política de Privacidad.

Otros artículos de interés sobre negocios

No te pierdas nada y recibe un 20% de descuento

Suscríbete ahora a la Newsletter de TS Facturas Billin y recibe un 20% de descuento para canjear en el programa de facturación

A principios de cada mes enviamos un email con noticias de última hora, novedades fiscales y los contenidos más buscados por autónomos y pymes.

5 comentarios

Ayudaaaa!!!!

Hola Abril, en el siguiente enlace encuentras toda la información sobre las pymes y microempresas,https://www.billin.net/blog/microempresa/. Espero haber aclarado tus dudas.

Si se tiene una patente o modelo de utilidad de alcance nacional no se puede ser microempresas?

Hola Victor, La nueva Ley 24/2015, de 24 de julio, de Patentes, establece en su artículo 186, 1 que: Los emprendedores que, teniendo la consideración de persona física o pequeña y mediana empresa (PYME),

deseen obtener la protección de una invención mediante patente nacional o modelo de utilidad podrán solicitar que le sea concedida satisfaciendo el 50 por ciento de las tasas establecidas en concepto de

solicitud, las anualidades tercera, cuarta y quinta, y en el caso de las patentes nacionales, de petición de informe sobre el estado de la técnica y de examen sustantivo. Para ello se deberá presentar, junto a la solicitud de patente nacional o modelo de utilidad, la petición de

reducción de tasas y acreditar, con la documentación que se exija reglamentariamente, que se ajustan a la definición de emprendedor de la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su

internacionalización y a la definición de pequeña y mediana empresa (PYME) adoptada por la Recomendación 2003/361/CE, de la Comisión Europea, de 6 de mayo, sobre la definición de microempresas, pequeñas y medianas empresas o a la que, en caso de modificación o sustitución de la misma, sea aplicable en el momento de presentarse la solicitud. Te dejo un artículo donde encontrarás una mayor información sobre las patentes nacionales, https://www.billin.net/blog/oficinas-espanola-patentes-marcas/. Espero haber aclarado tus dudas.

Estoy pensando en montarme una microempresa y esto me sirve gracias por el post