Claves para optimizar la gestión fiscal

Los cambios introducidos por la reforma fiscal que entró en vigor el pasado 1 de enero de 2015, aplican de forma diferente al IRPF, al IVA y al Impuesto sobre Sociedades. Y, como el tema es bastante amplio para dedicarle tiempo de nuestras horas de trabajo, os contamos las principales claves que nos permitirán optimizar la gestión fiscal de nuestro negocio para este año y siguientes.

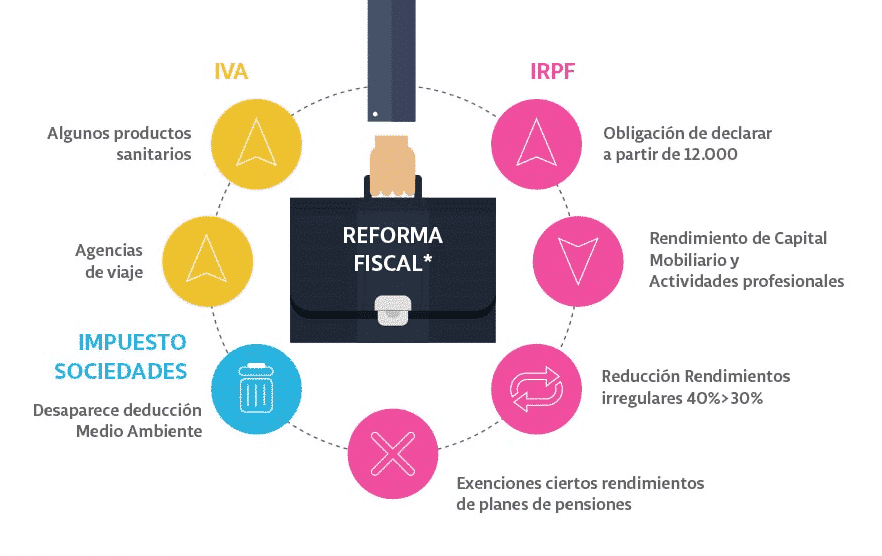

IRPF

Al respecto del IRPF, si quieres conocer las principales novedades de la reforma y las deducciones disponibles, puedes descargarte gratis el ebook Novedades del irpf 2015 para no iniciados, editado por TeamSystem Facturas Billin.

Impuesto de Sociedades

En cuanto al Impuesto de Sociedades, hay tres grandes modificaciones en ésta reforma fiscal que nos permitirán ahorrar un poco en nuestro negocio.

- El tipo impositivo general baja al 28% en 2015 (era del 30% en 2014). Para las pymes, el tipo impositivo pasa a ser del 25% para los primeros 300.000€ de beneficio y a partir de ésta cantidad del 28%. Para emprendedores, el impuesto de sociedades corresponde al 15% hasta 300.000€ de beneficio y del 20% para el exceso; éste aspecto se cumple para negocios creados a partir de 1 de enero de 2013.

- Se crea la llamada reserva de nivelación. Este beneficio tributario permite a una pyme “guardar” beneficios para compensar posibles pérdidas en los próximos cinco años. La reserva tiene un límite del 10% de la base imponible (es decir, de los beneficios), con un máximo de un millón de euros. No es necesario que la empresa reinvierta esta cantidad, y de hecho esta reserva sustituye la deducción por reinversión.

- En caso de que la empresa dedique más del 10% de la cifra de negocio a la I+D+i, podrá elevar de 3 a 5 millones de euros anuales el importe de las deducciones a las que tiene derecho.

IVA

Con respecto al IVA 2015, es donde más cambios se han producido en la reforma fiscal; han variado los tipos impositivos sólo en dos casos y se genera alguna exención y exclusión.

- Para el caso de las flores y plantas vivas de carácter ornamental, el tipo impositivo de IVA pasa del 21% al 10%.

- En el caso de productos médicos y sanitarios, pasan al 21% de IVA los equipos médicos, aparatos, productos sanitarios y demás instrumental de uso médico; así como también los gastos hospitalarios y los principios activos para medicamentos. Se mantiene el tipo reducido del 10%, en productos diseñados para tratar deficiencias físicas, mentales, intelectuales o sensoriales.

- Dejan de tributar en el IVA las entregas de objetos publicitarios cuando el coste total de las entregas a un mismo destinatario durante el año natural no exceda de 200€ (con la anterior normativa eran 90,15€).

- Se amplía la exención del IVA de la educación a los servicios de comedores escolares y guarderías

Además, hay que tener en cuenta las modificaciones en el régimen simplificado del IVA, los nuevos supuestos que deben tributar en régimen de inversión de sujeto pasivo y se ha creado un nuevo marco regulatorio para el pago del IVA de las operaciones electrónicas.

Visita nuestro artículo sobre Contasimple

Para ver el resto de novedades y cambios que trae la reforma fiscal y la legislación aplicable, te invitamos a consultar directamente el portal de la Agencia Tributaria.

Al registrarme acepto los términos y condiciones y la Política de Privacidad.

Otros artículos de interés sobre fiscalidad

No te pierdas nada y recibe un 20% de descuento

Suscríbete ahora a la Newsletter de TS Facturas Billin y recibe un 20% de descuento para canjear en el programa de facturación

A principios de cada mes enviamos un email con noticias de última hora, novedades fiscales y los contenidos más buscados por autónomos y pymes.

1 comentario

La mejor decisión que he podido tomar en este tema, contratar una asesoría online que me gestiona todo el tema fiscal. Soy autónomo y estar al día de todas las reformas fiscales y todos los cambios que se producen, es realmente entretenido y precisamente no dispongo de mucho tiempo por mi negocio. Mi asesoría me lo pone todo súper fácil, únicamente le tengo que enviar los documentos que ellos me piden y listo!! Lo suben a la plataforma y ellos me gestionan todo, que es lo que yo quería! Os la recomiendo, se llama Gesyou y es muy fácil de usar y además tienes tu propio gestor que lo tienes siempre disponible. Espero que sirva de ayuda mi comentario para algunos compañeros que estén en la situación en la que me encontraba yo hace unos meses…Un saludo!!!