¿Cómo regularizo la cuenta contable 551 con socios y administradores?

¿Estás liado con el cierre fiscal?, recuerda que el último día para su presentación es el 25 de julio, te enseñamos como regularizar la cuenta 551 de socios y administradores. Vamos a verlo en detalle para que nos se te pase nada.

En este artículo encontrarás

¿Qué se recoge en la cuenta contable 551 “cuenta con socios y administradores”?

Es una cuenta corriente de efectivo, con socios, administradores y cualquier persona jurídica, a excepción de bancos, clientes, proveedores y que no sean cuentas de participación.

Cuando su saldo sea deudor formará parte del Activo de la empresa, mientras si el saldo es acreedor se situará en el Pasivo corriente.

Se cargará o abonará con la cuenta del grupo 57.000 “Bancos c/c”, según sea pagos o cobros de facturas.

En definitiva, esta cuenta se suele usar cuando la empresa o el socio presta o recibe un dinero de la empresa.

Ejemplos de Cuenta 551

Supongamos la empresa A que recibe un dinero en concepto de préstamo del socio B de 5.000 euros.

Si, por el contrario, el socio B pide 5.000 euros a la empresa A, su contabilización sería:

¿Cómo se regulariza cuenta corriente con socios y administradores?

Como asesora fiscal, es habitual encontrarse esta cuenta contable en el balance de una empresa, sobre todo, en sociedades unipersonales, donde el socio suele confundir el patrimonio neto personal y el profesional.

Esto, puede suponer un problema ante una Inspección de la Agencia Tributaria, por ello, es recomendable realizar su regularización al cierre fiscal.

Saldo deudor (Activo)

En este caso, los socios deben dinero a la empresa, a lo largo del ejercicio han obtenido ingresos de la empresa para fines particulares y que no tienen relación con la actividad económica.

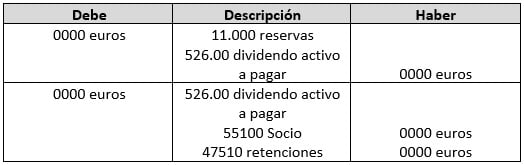

Ante una inspección tributaria podría considerarse un reparto de dividendos en cubierta, y, por tanto, nos obligarían a practicar las retenciones de esos ingresos, más el acta de infracción que nos correspondiera.

Hay dos opciones, si el socio pretende devolver ese dinero, deberían formalizar un contrato de préstamo, y si no lo va a devolver, entonces efectuar el reparto de dividendos.

- Formalización del contrato de préstamo

Ahora la deuda forma parte del activo de la empresa, y es fundamental, que el socio cumpla con lo pactado y pague los intereses, ya que, si no podría inflar esta deuda generando un problema a la empresa.

- Reparto de dividendos, en este caso se hará con cargo a las reservas de libre disposición, se aprobará en Junta, y se depositarán los rendimientos de capital mobiliario que le corresponda a cada socio.

Saldo acreedor (Pasivo)

En este caso, la sociedad debe dinero a los socios, es decir, han realizado pagos a la sociedad para hacer frente a los gastos que no podía afrontar la empresa por falta de liquidez.

Aquí debemos tener claro, si el dinero se le va a devolver a los socios, porque entonces, se tendría que formalizar un contrato de préstamo, o en caso de que no se devolviese, se optaría por una ampliación de capital o aportación de los socios para compensar las pérdidas.

- Formalización de un contrato de préstamo

Aquí habría que cumplir el cuadro de pagos, y practicar la retención de los intereses generados.

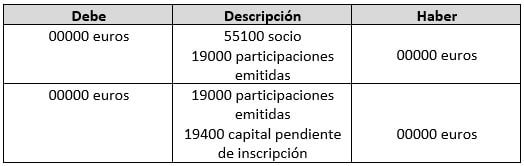

- Ampliación de capital

Este acuerdo, supone una modificación de los estatutos, y por tanto, debe aprobarse en Junta General, y elevarlo a público ante Notario, además de inscribirse en el registro Mercantil.

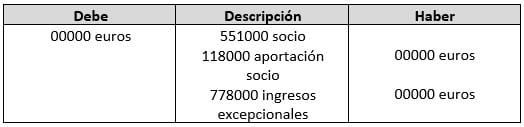

- Aportación de socios sin aumentos de capital

Es una alternativa sin costes notariales ni registrales, bastaría con saldar la cuenta de socios con una de reservas, aunque lo sensato es que se destine a compensar pérdidas (se reflejan en la cuenta 121).

Hay que tener en cuenta, que imaginemos que el socio aporta más de lo que realmente le corresponde, el asiento contable quedaría de la siguiente manera:

Esto solamente habría que reflejarlo en el Acta donde se acuerde la compensación de socios.

No olvides, que es la cuenta contable, que debe quedar regularizada a cero en el cierre fiscal del ejercicio.

Ahora sabes en que consiste la Cuenta 551 con socios y administradores. Si tienes dudas utiliza los comentarios y te ayudaremos con nuestro servicio se asesoría fiscal online.

Al registrarme acepto los términos y condiciones y la Política de Privacidad.

Otros artículos de interés sobre fiscalidad

No te pierdas nada y recibe un 20% de descuento

Suscríbete ahora a la Newsletter de TS Facturas Billin y recibe un 20% de descuento para canjear en el programa de facturación

A principios de cada mes enviamos un email con noticias de última hora, novedades fiscales y los contenidos más buscados por autónomos y pymes.

10 comentarios

Buenas tardes.

Soy socia de una academia de formación desde hace un año. La persona que me vendió las participaciones había hecho una serie de aportaciones a la empresa (en la misma medida que el resto de socios, dinero que nunca pensaron en recuperar).

Actualmente se ha decidido en junta devolver dichas aportaciones que están en la cuenta 551.

Se entiende que los nuevos socios adquirimos derechos sobre esas aportaciones y nos las van a devolver a nosotros.

Mi pregunta es, ¿cómo debo declarar ese ingreso ante Hacienda?

Son aportaciones que hizo otra persona en su momento pero sobre las que yo adquiero un derecho al comprar sus participaciones. ¿Tributan o no? Se nos plantea la duda si hay que declararlo como rendimiento o al ser devoluciones no tributan.

Muchas gracias

Hola Noelia, En los supuestos cuando la finalidad de la reducción de capital sea la devolución de aportaciones y no proceda de beneficios no distribuidos, cuando la diferencia entre el valor de los Fondos Propios de la sociedad, correspondiente al último ejercicio cerrado con anterioridad a la fecha en que se produzca la reducción, y el valor de adquisición de dichas participaciones, tenga signo positivo, dicho importe se considerará rendimiento del capital mobiliario en el socio, hasta el límite de dicha diferencia con signo positivo. En el siguiente enlace encontrarás como regularizar la cuenta contable 551, https://www.billin.net/blog/como-regularizo-cuenta-contable-socios-administradores/. Espero haber aclarado tus dudas.

Buenos días.

Esto era socio de una sociedad mercantil donde durante muchos años fui aportando dinero para ir pagando diferentes gastos por qué no alcanzaba con los recursos propios.

Ahora una vez que no soy socio me gustaría recuperar el dinero invertido que se supone que está en una cuenta de saldo deudor de sociedad con socio.

Cuál es serían los pasos a seguir. Muchas gracias

Hola Juan, si quieres recuperar las aportaciones realizadas a una sociedad, tienes que disminuir el capital social para recuperar las aportaciones. En el siguiente artículo encontraarás todo lo referente con el capital social de una mercantil. https://www.billin.net/blog/capital-social-empresa/. Espero haber aclarado tus dudas.

Hola Mart, es importante llevar una contabilidad ordenada para asegurarte que no estés perdiendo de ningún tipo de ingreso. Cuando no tienes claro el flujo de dinero exacto dentro de tu empresa, es cuando se empiezas encontrar inconformidades y se te escapan las posibilidades de crecimiento. Te recomiendo que pongas al día la contabilidad, de manera que se ajuste a la realidad. Te dejo un enlace donde encontrarás una mayor información sobre los conceptos básicos de contabilidad, https://www.billin.net/blog/contabilidad-basica-pymes-autonomos/. Espero haber aclarado tus dudas.