¿Qué es gravamen?

El gravamen es sinónimo de impuesto o tributo, y, es la tasa que se le paga al Estado, Comunidad Autónoma, Entidades Locales, para contribuir a la financiación del país. El gravamen o Impuesto al tipo impositivo que se aplica sobre un bien o una cantidad monetaria.

Este término proviene del latín y el significado de la palabra es “carga”, se aplica en distintos ámbitos como el civil, fiscal, mercantil, etc.

La finalidad que tiene un gravamen es poder financiar el gasto público que tiene el estado, ya que, tiene una serie de responsabilidades sociales y económicas.

El Estado mediante el cobro de los gravámenes cubre el gasto que tienen las Administraciones Públicas, como son el sistema educativo o el sistema sanitario.

Por tanto, con el gravamen calcularemos la cantidad de impuestos que tenemos que pagar a nuestros poderes públicos.

¿Cómo se calcula el gravamen?

El gravamen se calcula sobre la base imponible liquidable para obtener como resultado la cuota íntegra:

Nos referimos con Base imponible liquidable como la base neta después de haber aplicado todas las reducciones establecidas por Ley.

Nos referimos a la Cuota Íntegra como el resultado de aplicar ese Gravamen a la Base imponible liquidable.

Tipos de gravamen

Esta clasificación dependerá del tipo de base imponible sobre la que atribuimos dicho Gravamen:

- Fijo: se aplicará en unidades de base imponible, como, por ejemplo, el Impuesto de Hidrocarburos.

- De carácter monetario, hay dos tipos:

- Fijo: se aplica a la base imponible y viene fijado por el Gobierno, como, por ejemplo, el IVA.

- Variable:

- Progresivo: es un tipo impositivo donde a cada tramo de la base imponible se aplicará un porcentaje diferente, de manera que luego sumando los distintos tipos aplicados nos dará un tipo resultante, como, por ejemplo, el IRPF.

- Continuo: dependiendo de la cantidad de la base imponible se aplicará un único gravamen.

Quizás te interese nuestro artículo sobre las nuevas tablas del IRPF.

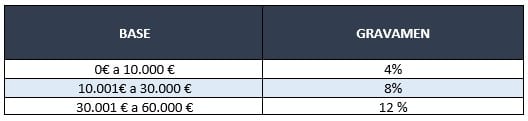

Ejemplos de los tipos de gravamen

- Supongamos un sujeto pasivo con una base imponible liquidable de 50.000 euros, donde vamos a aplicar el Gravamen progresivo con la siguiente escala.

Por los primeros 10.000 € pagaría el 4%, 400 euros

Por los segundos 20.000 € pagaría el 8%, 1.600 euros

Por los restantes 20.000 € pagaría el 12%, 2.400 euros

Total: 4.400 euros

- Supongamos el mismo sujeto pasivo que paga un gravamen continuo, por tanto, se encontraría en el tercer tramo.

50.000 € x 12% = 6.000 euros

No te pierdas nada

Subscríbete a la Newsletter de Facturas Billin

A principios de cada mes enviamos un email

con todas las novedades.