¿Qué es comprar a crédito?

La compra a crédito significa adquirir un bien o servicio mediante el sistema de pagos fraccionados durante un determinado tiempo.

Para hacer posible la financiación de la compra, el comprador y el vendedor deben pactar la forma en la que se realizarán los pagos, los intereses asociados y las fechas de vencimiento.

Esta forma de comprar “poco a poco” se ha practicado a lo largo de la historia a nivel empresarial y particular, como una alternativa especial para facilitar operaciones de compraventa.

La introducción de las tarjetas bancarias, a mediados del siglo XX, la ha convertido en una práctica habitual.

Hay diferentes motivos por los que un comprador utiliza a compra a crédito:

- Para aprovechar una oferta: el precio del objeto o servicio que necesita va a subir a corto plazo y quiere aprovechar la oportunidad.

- Por urgencia: le surge un imprevisto y tiene que reaccionar de manera urgente o inmediata, como la sustitución de un electrodoméstico roto o una intervención médica privada.

- Realizar una inversión en el negocio: cuando hay que renovar, reparar equipos o se quiere crear una nueva línea de negocio para seguir creciendo y se necesita una gran inversión.

- Darse un capricho: como, por ejemplo, tomarse unas vacaciones, comprarse un coche de gama alta…

Los motivos pueden ser variados aunque, en realidad, hay uno solo: no disponer del dinero total necesario en el momento de la compra o no dejar las cuentas casi a cero para poder hacer frente a los pagos y compromisos mercantiles o financieros que ya se tienen.

Por todo ello, la compra a plazos se presenta como la forma perfecta de poder realizar compras sin tener que desembolsar una gran cantidad de dinero de golpe.

¿Cómo se realiza esta operación?

Vamos a ver los pasos para hacer una compra a crédito de un bien o un servicio:

- Confirmar que el producto o servicio puede comprarse a crédito. Es habitual que el propio vendedor pueda ofrecerte condiciones propias de financiación. También puedes contactar con tu entidad bancaria para financiar la compra o pedir el clásico préstamo.

- Solicitud de la financiación: dependiendo de la entidad con la que realices la operación, se te solicitarán una serie de datos personales, financieros e incluso laborales para comprobar tu capacidad de pago y la viabilidad de la operación. Si es tu propio banco, será más fácil, porque ya tienen gran parte de la información.

- Confirmación de la aprobación: si es una cantidad pequeña, la confirmación es casi inmediata. Si es una cantidad elevada, puede demorarse unos días, incluso puede que se te solicite algún otro dato adicional.

- Aprobación de la financiación y formalización de la compra: tras su aprobación, la compra se formaliza mediante la firma de un contrato.

- Pagos de la deuda: una vez realizada la compra hay que empezar a pagar las cuotas pactadas:

- Si el vendedor ha financiado directamente, él mismo procederá al envío de los recibos domiciliados a tu banco en las fechas acordadas.

- Si ha sido una financiera asociada al vendedor, esta pagará el total de la compra al vendedor adquiriendo tu deuda. Por tanto, será a ella a quien deberás el dinero y quien emitirá los recibos hasta completar el pago.

- Si lo has hecho a través de tu propio banco, este saldará la deuda con el vendedor y será tu acreedor, quien cargará los pagos en tu cuenta bancaria.

Actualmente, las propias pasarelas de pago de las tiendas online ya incluyen la compra a crédito junto con las formas de pago que ofrecen (tarjeta bancaria, transferencia, PayPal, Bizum…).

El trámite se realiza online en el mismo momento de la compra.

Si quieres saber qué es una pasarela de pago y cómo funciona, en Facturas Billin te contamos todo lo que necesitas conocer.

Es importante recordar que cada prestamista tiene sus propios criterios y procesos, y los detalles específicos pueden variar.

Por ello te recomendamos que siempre leas y entiendas completamente los términos y condiciones antes de comprometerte con cualquier forma de crédito.

Si eres tú el que quiere ofrecer esta forma de pago a tus compradores, estudia bien las implicaciones que tiene esto y cómo puede afectar a tus finanzas presentes y futuras en diferentes escenarios.

¿Qué significa comprar a crédito en contabilidad?

En contabilidad, la compra a crédito hace referencia a una operación de financiación para adquirir un bien o servicio, donde la entidad u otro organismo presta el dinero a cambio del cobro de unos intereses y con una duración determinada para su devolución.

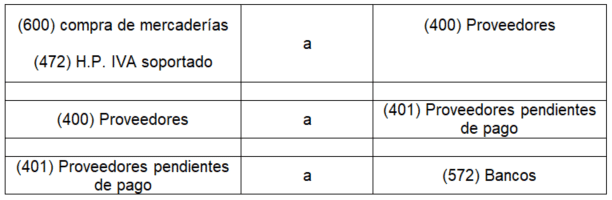

Para contabilizar una compra, primero registra el asiento de compra al proveedor y, después, el asiento del pago.

En el caso de la compra de productos a crédito, además hay que realizar un segundo asiento en donde se reflejen los pagos en la cuenta “401 Proveedores pendientes de pago”, del Plan General Contable que es la que recoge los pagos aplazados de la compra a crédito.

Si para tu negocio lo que necesitas no son compras a crédito, si no un crédito para tu negocio, consulta aquí más sobre los préstamos ICO.

Ventajas de comprar a crédito

Como hemos dicho, comprar a crédito se ha convertido en una práctica habitual tanto a nivel personal como profesional, por las ventajas que tiene poder comprar ahora y pagar un poco más tarde y a plazos.

Las principales ventajas son:

- Comprar artículos o servicios cuando lo necesitas, sobre todo ante una urgencia.

- Comprar sin disponer del total a pagar en ese momento.

- Comodidad y flexibilidad de pago, con posibilidad de negociar cuantías y plazos de pago. También puedes adelantar el pago del resto del dinero pendiente cuando te sea posible.

- Acceder a bienes o servicios muy caros que, de otra manera, sería imposible.

- Conseguir ventajas adicionales, como seguros de protección del consumidor con las compras a crédito a través de tarjeta, seguros de viajes, garantías extendidas, protección contra fraude, etc.

- Obtener recompensas y beneficios que ofrecen las propias entidades por utilizar sus servicios a crédito, como promociones, descuentos en comercios asociados, etc.

- Credibilidad futura: si cumples los requisitos y los plazos, serás un cliente fiable y confiable. Esto te facilitará el acceso a créditos mayores u otros productos financieros.

Hoy en día, las entidades bancarias ofrecen en sus apps funciones específicas para poder realizar las compras a crédito cómodamente desde tu terminal móvil con servicios de protección de la compra y funcionalidades para controlar tus gastos y tener información actualizada en todo momento.

Riesgos de comprar a crédito

Aunque la compra a crédito pueda resultar atractiva también conlleva una serie de riesgos que tenemos conviene evaluar y estudiar para poder afrontarlos o evitarlos.

Algunos de ellos pueden ser:

- Pago de intereses: la compra a plazos implica un coste adicional, por lo que el precio final del producto o servicio será mayor que el precio original.

- Riesgo de endeudamiento: si no tienes control sobre la cantidad de compras a crédito que realizas, puedes incurrir en un sobreendeudamiento difícil de afrontar. Evítalo llevando un registro exhaustivo de tus compras a crédito.

- Gastos adicionales: como seguros de compras, que pueden aumentar los costes.

- Riesgo de fraude: en el caso de pérdida o robo de tu tarjeta, denuncia al momento y cancélala para evitar que se puedan realizar grandes compras a plazos sin tu consentimiento.

- Mala reputación de crédito: si alguna vez has tenido problemas con los pagos, esto puede perjudicarte a la hora de pedir futuros préstamos.

Preguntas frecuentes

A continuación, respondemos a las 2 preguntas más frecuentes que solemos tener a la hora de contabilizar la compra a crédito.

¿Qué cuenta se utiliza cuando se compra a crédito?

Sabemos que cuando se realiza una compra utilizamos la cuenta “(400) Proveedores” para reflejar la obligación de pago pendiente.

En el pago a crédito, el proveedor se convierte en un acreedor con efectos comerciales pendientes de pago durante un período determinado.

Esta situación la recoge la cuenta “(401) Proveedores Efectos Comerciales a Pagar” que se emplea para representar a los acreedores por las compras de bienes o servicios adquiridos que todavía no han sido abonados, y sobre la que se irán cargando los pagos del banco hasta completar el total financiado.

Por lo tanto, la diferencia entre la 400 y la 401 es que:

- La cuenta 400 se usa para deudas con proveedores sin documentos comerciales formales.

- La cuenta 401 se utiliza cuando esas deudas se convierten en efectos comerciales (pagarés, letras de cambio, etc.).

¿Cómo contabilizar las cuentas a crédito?

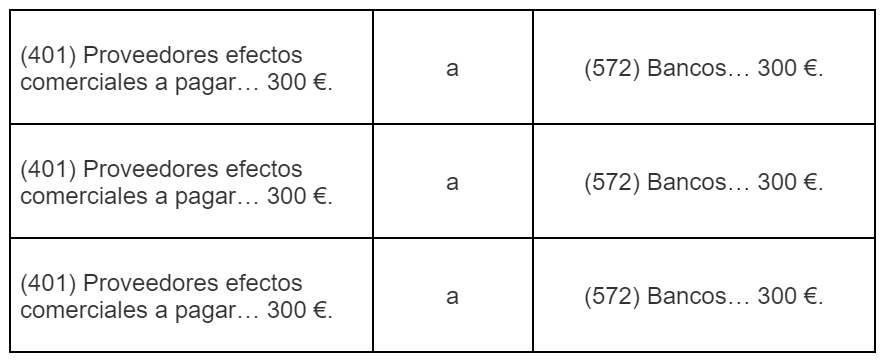

Veamos cómo contabilizar una compra a crédito en tres plazos de un bien o un servicio, sin incluir impuestos ni intereses:

- Registro inicial de la compra: se registra la compra y la deuda con el proveedor en la cuenta “400 Proveedores».

2. Aplazamiento del pago: se registra la deuda con el proveedor, reflejando que será pagada a plazos y convertida en efectos comerciales.

3. Asientos del 1º, 2º y 3º pago: con cada uno de los pagos realizados, se va a dar de baja esa cantidad en la cuenta 401 hasta finalizar la deuda.

No te pierdas nada

Subscríbete a la Newsletter de Facturas Billin

A principios de cada mes enviamos un email

con todas las novedades.