Modelo 200: para qué sirve y quién está obligado a presentarlo

¿Estás interesado en lo que pagan las empresas o lo que debes pagar de impuestos?

En este artículo te mostramos:

- El funcionamiento del modelo 200 del impuesto de sociedades.

- Cómo rellenarlo correctamente.

En este artículo encontrarás

- 1 ¿Qué es el Modelo 200?

- 2 ¿El Modelo 200 para qué sirve?

- 3 ¿Quién debe presentar el modelo 200?

- 4 ¿Cómo rellenar el Modelo 200?

- 5 Ejemplo modelo 200 relleno

- 6 ¿Cuándo se presenta el Modelo 200?

- 7 Novedades del modelo 200 para el ejercicio 2024-2025

- 8 ¿Qué otros modelos están relacionados con el modelo 200?

- 9 ¿Tienes alguna duda sobre el modelo 200?

¿Qué es el Modelo 200?

El modelo 200 de la Agencia Tributaria, como hemos indicado anteriormente, es el formulario para la autoliquidación anual del impuesto de sociedades.

Este impuesto se define como la autoliquidación anual que se encarga de gravar los beneficios que obtiene una empresa durante un periodo de tiempo determinado.

En concreto, lo deben presentar las personas jurídicas que estén en territorio español, es decir, que la constitución de su forma jurídica se rige por las leyes españolas y, además, tengan su domicilio social o su sede efectiva en España.

Recuerda que la presentación del modelo 200 es obligatoria para todas las entidades contribuyentes, incluso si no han tenido actividad o resultado positivo, salvo que estén expresamente exentas.

¿El Modelo 200 para qué sirve?

Es un modelo de ingreso o devolución, donde se gravan los beneficios que obtienen las sociedades mercantiles u otras entidades jurídicas.

Por lo tanto, sirve para conocer lo que tenemos que pagar de impuestos a Hacienda.

En España, algunas comunidades autónomas, como el País Vasco y Navarra, tienen autonomía fiscal y pueden decidir el tipo de tributación aplicable en su territorio.

Por ejemplo, en estas regiones, el tipo impositivo puede ser diferente al tipo general del 25% que se aplica en el resto de España, incluidos Melilla, Ceuta, Canarias e Islas Baleares.

En particular, las sociedades de nueva creación tributan a un tipo reducido del 15% en los dos primeros ejercicios en los que obtienen base imponible positiva.

Con todo esto, queda claro que las sociedades pagan una tasa por los beneficios obtenidos, según lo que establezca la legislación vigente.

¿Quién debe presentar el modelo 200?

Casi todas las entidades con actividad económica en España tienen que presentar el modelo 200, salvo las total o parcialmente exentas expresamente por ley. El hecho de estar sujeto al impuesto de sociedades lo da la residencia en el territorio español.

Y para ser residentes en territorio español, las entidades tienen que cumplir algunos de los siguientes requisitos:

- Que se haya constituido conforme a las leyes españolas.

- Que tenga su domicilio social en España.

- Que su sede efectiva (donde radique el control y la dirección de la empresa) se encuentre en España.

Por tanto, los contribuyentes del impuesto de sociedades son entidades, cualquiera que sea su forma o denominación, con o sin personalidad jurídica, excepto las sociedades civiles que no tengan objeto mercantil.

Estas son las entidades contribuyentes del impuesto sobre sociedades que deben presentar el modelo 200.

| Tipo de entidad | Ejemplos |

| Con personalidad jurídica |

|

| Sin personalidad jurídica |

|

En resumen, casi todas las entidades con actividad económica en España tienen que presentar el modelo 200, salvo las exentas expresamente por ley (como el Estado, la Seguridad Social o las Reales Academias).

¿Qué entidades están parcialmente exentas del modelo 200?

Según la Ley del Impuesto sobre Sociedades, hay algunos tipos de entidades que disfrutan de un régimen de exención parcial, ya que no tributan por todas sus rentas.

Grupo | Entidades incluidas | Características clave |

1. Entidades sin ánimo de lucro (Ley 49/2002) |

|

|

2. Entidades del artículo 9.3 LIS |

|

|

3. Otros casos de exención parcial |

|

|

Las entidades que están parcialmente exentas generalmente deben presentar el modelo 200, salvo en las siguientes excepciones, donde no están obligadas a hacerlo:

- Tener unos ingresos totales menores de 75.000€ al año.

-

- Cuenta todo: cuotas, donaciones, alquileres, intereses, etc.

- Ejemplo: una asociación cultural que ingresa 60.000€ en total.

- Que los ingresos por rentas no exentas sean menores de 2.000€ al año.

-

- Rentas no exentas son los ingresos por los que sí se paga impuesto (ejemplo: alquiler de un local, intereses de un depósito…).

- Ejemplo: un colegio profesional que recibe 1.800€ de intereses bancarios.

- Todas las rentas no exentas ya han tenido retención.

-

- Significa que quien paga esos ingresos ya retuvo e ingresó el impuesto en Hacienda.

- Ejemplo: si una empresa que alquila una sala retiene el impuesto en la factura y lo ingresa directamente.

Con que haya solo 1 de los 3 puntos que no se cumpla, ya no deben presentar el modelo 200.

¿Qué entidades están exentas del modelo 200?

Al igual que hay personas jurídicas parcialmente exentas, también las hay que están totalmente exentas del impuesto sobre sociedades y, por lo tanto, tampoco presentan esta declaración.

Estas son las principales:

- El Estado, las comunidades autónomas y los ayuntamientos.

- Organismos autónomos del Estado, comunidades autónomas y entidades locales.

- Agencias estatales reguladas en la Ley 28/2006.

- Banco de España, Fondos de Garantía de Depósitos y Fondos de Garantía de Inversiones.

- Entidades gestoras y servicios comunes de la Seguridad Social.

- Instituto de España, las Reales Academias Oficiales y las instituciones autonómicas con lengua oficial propia que tengan funciones similares.

- Consejo Internacional de Supervisión Pública en materia de auditoría y ética profesional.

Otros organismos públicos y entes análogos como:

- Agencia Tributaria.

- Agencia Española de Protección de Datos.

- Comisión Nacional de los Mercados y la Competencia.

- Comisión Nacional del Mercado de Valores.

- Consejo de Seguridad Nuclear.

- Consejo Económico y Social.

- Consorcio de la Zona Especial Canaria.

- Instituto Cervantes.

- Museo Nacional del Prado y Museo Reina Sofía.

- Universidades no transferidas.

- Consejo de Transparencia y Buen Gobierno.

Todas estas entidades no tributan por el impuesto sobre sociedades, ni están obligadas a presentar el modelo 200.

Eso sí, cuando pagan rentas a terceros (por ejemplo, a proveedores o profesionales), sí tienen que practicar la retención correspondiente y se liquidan con sus correspondientes modelos.

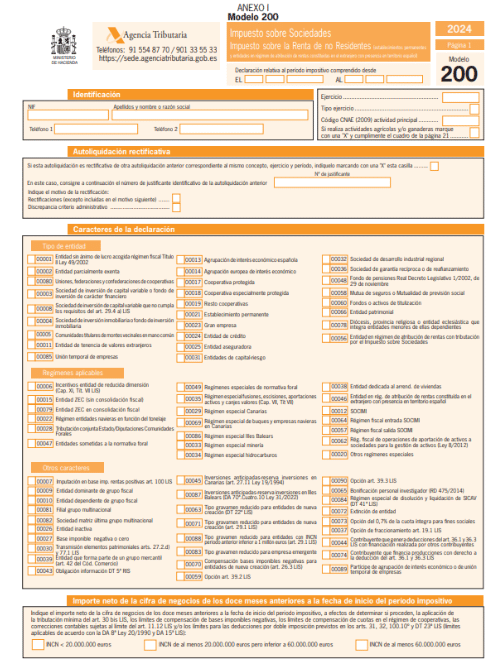

¿Cómo rellenar el Modelo 200?

Desde hace tiempo, para rellenar el modelo 200 ya no es necesario descargar el programa que existía de la Agencia Tributaria.

Además, ya no está disponible. Lo que sí podemos hacer es rellenar directamente el formulario online accediendo mediante certificado electrónico o Cl@ve PIN.

Una vez que ya tenemos el formulario, seguimos los siguientes pasos:

- Incluir los datos que nos va solicitando de la empresa:

- Periodo impositivo: debes indicar el periodo de inicio y cierre del ejercicio de la empresa.

Normalmente, suele coincidir con el año natural, pero si tu sociedad se creó, por ejemplo, el 1 de mayo, indicarías desde 1/mayo/2019 a 31/diciembre/2019.

- Identificación del declarante: razón social, domicilio social y NIF.

- Ejercicio, aquí tendrás tres opciones:

- Ejercicio económico de 12 meses que coincide con el año natural.

- Ejercicio económico de 12 meses que no coincide con el año natural.

- Ejercicio económico con duración inferior a 12 meses.

- Posteriormente, tienes que rellenar los siguientes datos:

- CNAE, dependerá de la actividad que tenga tu empresa.

- Declaración complementaria, en caso de que fuese de otra ya presentada.

- Firma.

- Por último, tienes que aportar la siguiente documentación digitalizada:

- Balance de situación y cuenta de pérdidas y ganancias que deben elaborarse conforme al Plan General de Contabilidad (PGC) o, en su caso, al PGC específico aplicable a la entidad.

- Justificar los impuestos que hayas satisfecho respecto a la renta positiva que se incluya en la base imponible.

- Comunicar las inversiones anticipadas y del sistema de financiación de la entidad, cuando se hayan realizado en Canarias.

Para la elaboración de esta última documentación recomendamos, sin duda, que sea elaborada por un asesor fiscal, ya que el impuesto de sociedades es una declaración complicada.

Hay que tener un gran conocimiento sobre las leyes fiscales para que se apliquen de la forma más beneficiosa para nuestra empresa, y no dejemos perder incentivos importantes, que pueden dar lugar a pagar menos impuestos.

Si nos sale a devolver Hacienda tiene un plazo de 6 meses para hacernos el pago de la cantidad que nos adeuda.

Ejemplo modelo 200 relleno

Vamos a ver un ejemplo sencillo del modelo 200 cumplimentado.

Imagina una sociedad limitada (S.L.) dedicada a servicios de marketing. Su ejercicio fiscal coincide con el año natural (1 de enero – 31 de diciembre).

En el primer bloque de identificación de la página 1 están los siguientes datos:

Datos generales

Casilla | Campo | Dato |

[00001] / [00002] | Periodo impositivo | 01/01/2024 – 31/12/2024 |

[00003] | Razón social | Marketing Creativo S.L. |

[00004] | NIF | B12345678 |

[—] | Domicilio fiscal | Calle Mayor, 10 – Madrid |

[00005] | Ejercicio económico | 12 meses coincidentes con año natural |

[00006] | CNAE | 7311 (agencias de publicidad) |

Después, seguimos rellenando las páginas con los siguientes apartados:

Cuenta de resultados

Casilla | Campo | Dato |

[00301] | Ingresos | 100.000€ |

[00302] | Gastos deducibles | 70.000€ |

[00500] | Resultado contable | 30.000€ |

Liquidación del impuesto

Casilla | Campo | Dato |

[00550] | Base imponible | 30.000€ |

— | Tipo impositivo | 25% |

[00562] | Cuota íntegra | 7.500€ |

Pagos a cuenta y resultado final

Casilla | Campo | Dato |

[00601] | Pagos fraccionados (modelo 202) | 2.000€ |

[00610] | Cuota líquida a ingresar | 5.500€ |

Documentación adjunta

Casilla | Campo | Dato |

[Anexo] | Balance de situación | Incluido en páginas 22 y ss. |

[Anexo] | Cuenta de pérdidas y ganancias | Incluido en páginas 24 y ss. |

— | Justificantes de pagos y retenciones | Conservar, no se adjuntan. |

Resumen final: Marketing Creativo S.L. presenta el modelo 200 declarando un resultado a ingresar de 5.500€ en la casilla [00610].

¿Cuándo se presenta el Modelo 200?

El modelo 200 debe presentarse dentro de los 25 días naturales siguientes a los seis meses posteriores al cierre del período impositivo.

Para la mayoría de las empresas cuyo ejercicio coincide con el año natural, esto implica presentar la declaración entre el 1 y el 25 de julio del año siguiente.

Este impuesto únicamente se presenta vía telemática, ya no se puede obtener en formato papel. Antes, la Administración ofrecía un programa de ayuda descargable con todas las instrucciones necesarias para su correcta presentación.

Ahora se hace todo directamente a través de página web de Hacienda. Incluso ha habilitado un simulador online “Sociedades WEB Open ” en el que puedes trabajar sobre la declaración y hacer pruebas.

Cuando lo tengas listo puedes descargar todo en un fichero y subirlo a la web cuando hagas la definitiva. También puedes subir ficheros formato BOE, con los datos de la declaración y los que hayas creado con otros programas.

Plazo para presentar el impuesto de sociedades

El plazo de presentación de este impuesto es durante los 25 días siguientes, después de que pasen 6 meses desde el cierre del periodo impositivo.

En realidad, no hay una fecha fija establecida porque depende de cuando comience el ejercicio fiscal de la empresa. Pero como normalmente todas empiezan el ejercicio el 1 de enero, entonces el plazo suele coincidir con el 25 de julio.

En el caso de que este día sea festivo o fin de semana, se presenta al siguiente día hábil.

Consulta más modelos tributarios aquí.

El modelo 200 es un tipo de documento que deben presentar todas las empresas y que grava los beneficios de esta según el tipo impositivo que corresponda, que en la mayoría de los casos está en el 25%.

Novedades del modelo 200 para el ejercicio 2024-2025

La campaña del impuesto sobre sociedades de 2024 ha introducido algunos cambios importantes en el modelo 200, algunos de los cuales también afectan a ejercicios fiscales posteriores.

El objetivo es que la Agencia Tributaria tenga más información y se mejore el control y la asistencia a los contribuyentes.

Estas son las principales novedades:

- Autoliquidación rectificativa.

Desde 2024, si una empresa se equivoca en su declaración, debe corregirla presentando una autoliquidación rectificativa. El modelo ya tiene las casillas para hacerlo.

- Nuevos campos en la página 1.

Se añade un apartado específico para diferenciar las solicitudes de abono reguladas en el artículo 39 de la LIS (deducciones por I+D+i o producciones audiovisuales).

- Límites para grandes empresas.

El cuadro de “importe neto de la cifra de negocios” se adapta a los nuevos límites aplicables a empresas con facturación de al menos 20 millones de euros, en los 12 meses anteriores al inicio del período impositivo.

- Grupos mercantiles.

El apartado se traslada a la página 1 bis. También se amplía para identificar a las entidades que puedan estar sujetas al impuesto complementario, así se facilita el control del ajuste por la contabilización de este impuesto.

- Sociedades civiles.

A partir de ahora ya están obligadas a rellenar el cuadro de “participaciones de personas o entidades en la declarante”, indicando al menos los datos de uno de los socios.

- Titular real.

La declaración debe incluir la identificación del titular real a fecha de cierre del ejercicio.

- Sociedades cooperativas.

Se añaden casillas específicas en el balance y en la cuenta de pérdidas y ganancias, que se adaptan a la normativa contable propia que tienen estas entidades.

- Deducibilidad de gastos financieros.

El cuadro se actualiza según las modificaciones del artículo 16 de la LIS, facilitando el cálculo del límite de deducción de estos gastos.

- Reversión de pérdidas por deterioro.

Hay un nuevo cuadro en la página 20 quater para controlar la reversión de pérdidas por deterioro de participaciones deducidas fiscalmente antes de 2013.

- Agrupaciones de interés económico y UTE.

El cuadro de desglose de partícipes en la página 24 bis sigue siendo de cumplimentación voluntaria.

- Inversiones en Canarias.

El cuadro de deducciones se ha adaptado al criterio del Tribunal Supremo, dejando claros los límites aplicables a las inversiones en activos fijos en Canarias.

- Nuevos medios de pago.

A los sistemas habituales de pago (domiciliación, NRC o cargo en cuenta), se añaden 2 nuevos:

- Pago con tarjeta de crédito o débito.

- Pago mediante Bizum.

Aunque todas estas novedades afectan especialmente a grandes empresas y grupos consolidados, es recomendable que todas las entidades revisen bien todos los cambios para evitar errores.

En cuanto a la normativa del impuesto de sociedades, también se han aprobado algunas reformas que afectan directamente al cálculo del impuesto sobre sociedades:

- Compensación de pérdidas en consolidación fiscal.

Se mantiene en 2023, 2024 y 2025 el límite del 50% para compensar pérdidas dentro de un grupo fiscal. El resto puede imputarse en los diez años siguientes.

- Amortización de vehículos eléctricos.

Desde el 28 de junio de 2024 pasa de la amortización acelerada a la libertad de amortización: se permite deducir la inversión de una sola vez.

- Amortización de inversiones sostenibles.

Se han ampliado los incentivos para proyectos verdes.

- Vehículos eléctricos e instalaciones de recarga.

Tienen libertad de amortización.

- Energías renovables.

Siguen manteniendo los beneficios fiscales.

- Reserva de capitalización.

Desde el 22 de diciembre de 2024, el incentivo pasa del 15% al 20% de la base imponible. Además, tiene condiciones más flexibles en los plazos de mantenimiento de fondos propios.

- Tributación mínima para pymes.

A partir de 2025 se fija una cuota mínima también para entidades de reducida dimensión. Se calcula con la fórmula: tipo de gravamen × 15/25, redondeado por exceso.

- Tipo reducido del 23% para pequeñas empresas.

Para las entidades con facturación inferior a 1 millón de euros, que estén dentro de un régimen transitorio. Se mantiene hasta 2029, conviviendo con los nuevos tipos graduales.

- Límites fiscales para grandes empresas.

Después de la sentencia del Tribunal Constitucional 11/2024, se anulan algunas medidas que endurecían su tributación. Pero la ley 27/2014, modificada a finales de 2024, recupera los límites tradicionales desde 2025.

- Nueva declaración rectificativa.

El reglamento del impuesto refuerza la declaración rectificativa, sustituyendo a los modelos complementarios y solicitudes de rectificación. Esto simplifica el proceso de corregir errores en la autoliquidación.

¿Qué otros modelos están relacionados con el modelo 200?

Como ya sabemos, el modelo 200 es la declaración anual del IS. Pero también existen otros modelos que se relacionan con él que se presentan durante el ejercicio fiscal.

Los principales son:

- Modelo 202.

Es el modelo que sirve para declarar los pagos fraccionados del impuesto sobre sociedades durante el ejercicio. Es decir, para evitar hacer un gran pago anual único del IS, se van realizando pagos adelantados que luego se descuentan al presentar el modelo 200.

- Modelo 220.

Es la versión del modelo 200 para los grupos fiscales que tributan en régimen de consolidación. Este modelo lo tiene que presentar la sociedad dominante del grupo.

- Modelo 222.

Es el modelo que permite declarar los pagos fraccionados de los grupos fiscales en régimen de consolidación y que tributan por el modelo 220.

¿Tienes alguna duda sobre el modelo 200?

A continuación, vamos a contestar a algunas preguntas que han podido surgir a lo largo del artículo.

¿Cuál es la diferencia entre el modelo 200 y el modelo 202?

El modelo 202 es el modelo de presentación y liquidación trimestral del impuesto de sociedades.

Precisamente, aquí es donde está la diferencia:

- El modelo 202 es trimestral.

- El modelo 200 es anual.

Por lo demás gravan lo mismo. Con el modelo 200 se adelantan las cantidades a pagar del IS para que, cuando llega el momento de la declaración anual, el modelo 200 sea el que regularice todo el año.

¿Qué ocurre si no presento el modelo 200 en plazo?

La presentación del modelo 200 es obligatoria para las entidades contribuyentes.

Si haces la presentación fuera de plazo y sin requerimiento de Hacienda, tienes un recargo sobre la declaración que depende del retraso que hayas tenido.

| Retraso | Recargo aplicable |

| Dentro del mes siguiente al fin del plazo de declaración | 1 por 100 |

| Dentro de los 2 meses siguientes al fin del plazo de declaración | 2 por 100 |

| Dentro de los 3 meses siguientes al fin del plazo de declaración | 3 por 100 |

| Dentro de los 4 meses siguientes al fin del plazo de declaración | 4 por 100 |

| Dentro de los 5 meses siguientes al fin del plazo de declaración | 5 por 100 |

| Dentro de los 6 meses siguientes al fin del plazo de declaración | 6 por 100 |

| Dentro de los 7 meses siguientes al fin del plazo de declaración | 7 por 100 |

| Dentro de los 8 meses siguientes al fin del plazo de declaración | 8 por 100 |

| Dentro de los 9 meses siguientes al fin del plazo de declaración | 9 por 100 |

| Dentro de los 10 meses siguientes al fin del plazo de declaración | 10 por 100 |

| Dentro de los 11 meses siguientes al fin del plazo de declaración | 11 por 100 |

| Dentro de los 12 meses siguientes al fin del plazo de declaración | 12 por 100 |

| Más de 12 meses | 15 por 100 + intereses de demora |

Por tanto, nuestro consejo es que presentes el modelo 200 lo antes posible y antes de la finalización del plazo.

¿Qué documento necesito para rellenar el modelo 200?

Lo principal es el formulario del modelo 200. No obstante, según la propia AEAT, antes de presentar el modelo 200, también es importante tener preparada cierta documentación.

Esto es porque la Agencia Tributaria exige, en algunos casos, información adicional mediante formularios electrónicos específicos.

La documentación es la siguiente:

- Documentación previa obligatoria

Si en la declaración hay alguna de las siguientes circunstancias:

- Correcciones al resultado contable: si declaras un ajuste igual o superior a 50.000€, tienes que detallar de dónde sale en el formulario de información adicional de ajustes y deducciones.

- Deducciones superiores a 50.000€: si aplicas deducciones por reinversión de beneficios extraordinarios, I+D+i o innovación tecnológica, debes identificar los gastos o inversiones que lo han producido.

- Producciones audiovisuales o espectáculos en vivo. Hay que detallar las inversiones y gastos que han originado la deducción en el formulario correspondiente.

- Bonificaciones en Seguridad Social para I+D+i. Las pymes que las apliquen deben presentar una memoria anual de actividades, proyectos e investigadores afectados.

- Reserva para Inversiones en Canarias (RIC): si haces inversiones anticipadas con cargo a la RIC, tienes que rellenar el formulario del Anexo V de la misma orden.

- Operaciones vinculadas: si trabajas con personas o entidades vinculadas y superas los límites legales, debes presentar el documento normalizado de operaciones vinculadas (Anexo V).

En todos estos casos, tras presentar el formulario electrónico, debes anotar en la página 21 del modelo 200 el Número de Referencia de Sociedades (NRS) de esa documentación.

- Modelos de declaración relacionado

Además del modelo 200, puede que se tenga que presentar junto al modelo 200 uno de estos modelos informativos de manera adicional:

- Modelo 282: si aplicas la reducción por la reserva para inversiones en Canarias.

- Modelo 221: si optas por la conversión de activos por impuesto diferido en crédito exigible.

En cualquier caso, debes indicar en la página 21 del modelo 200 el número de justificante de la presentación de ese modelo adicional.

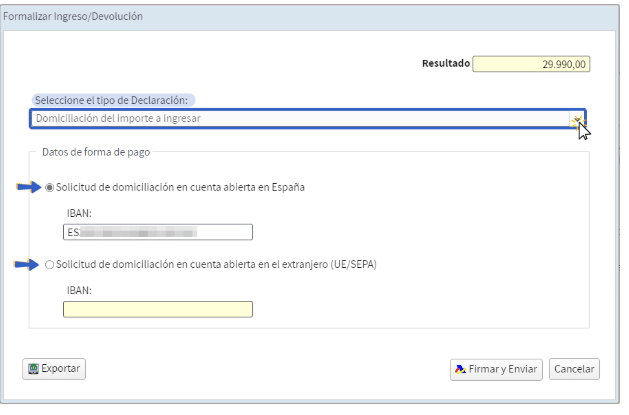

¿Se puede domiciliar el pago del modelo 200?

Sí, es posible domiciliar el pago del modelo 200. Pero antes, la declaración tiene que estar validada y sin errores.

Entonces, al pulsar el botón de “Presentar declaración”, puedes elegir en el desplegable “Seleccione el tipo de declaración” la opción de “Domiciliación del importe a ingresar”.

Después, tan solo tienes que indicar el IBAN de la cuenta en la que quieras que se realice el pago.

¿Qué programas o herramientas se pueden usar para rellenar el modelo 200?

Para rellenar el modelo 200, lo más recomendable es que utilices el simulador que la Agencia Tributaria pone a nuestra disposición.

Este simulador te permite trabajar sin necesidad de identificarte y puedes probar cuantas veces quieras hasta que estés seguro de haberla completado correctamente.

Además, tiene la ventaja de que todo ese trabajo no se pierde porque puedes descargar la declaración en un fichero que luego subes a Sociedades WEB para su presentación.

En el mercado existen programas de contabilidad o ERP, como Billin, con los que puedes prepararlo y exportar la información en formato BOE:

- Registro de ingresos y gastos.

- Conciliación bancaria.

- Generación de libros y balances.

De esta manera puedes subir el archivo a Sociedades WEB para la presentación del impuesto.

Al registrarme acepto los términos y condiciones y la Política de Privacidad.

Otros artículos de interés sobre contabilidad

No te pierdas nada y recibe un 20% de descuento

Suscríbete ahora a la Newsletter de TS Facturas Billin y recibe un 20% de descuento para canjear en el programa de facturación

A principios de cada mes enviamos un email con noticias de última hora, novedades fiscales y los contenidos más buscados por autónomos y pymes.