Cómo crear una factura sin errores: requisitos, pasos y errores

Una factura es un documento mercantil de valor legal que acredita la realización de una operación comercial. Su emisión es fundamental para justificar ingresos ante Hacienda y permitir que el receptor deduzca sus gastos.

Estas son las características de las facturas:

| Característica | Descripción |

| Obligatoriedad | Es obligatoria en los casos establecidos por la normativa, especialmente en operaciones entre empresarios o si el cliente la solicita. |

| Validez Legal | Debe contener los datos obligatorios exigidos por el Reglamento de Facturación para ser válida ante la AEAT. |

| Impositiva | Incluye el IVA y, en su caso, IRPF. El IVA se declara periódicamente (mensual o trimestral) y el IRPF solo en determinados supuestos. |

| Documental | Sirve como prueba jurídica ante posibles impagos o auditorías fiscales. |

| Cronológica | Debe seguir una serie numérica correlativa y reflejar la fecha exacta de devengo. |

Resumen de este artículo

¿Cómo crear una factura sin errores?

Facturar correctamente es la base de una gestión empresarial sana. Un error en los datos o en los tipos impositivos puede acarrear sanciones de la Agencia Tributaria o retrasos en tus cobros. En esta guía actualizada, aprenderás paso a paso cómo crear una factura perfecta, qué impuestos aplicar y cómo adaptarte a la nueva factura electrónica obligatoria.

Puntos clave:

- Requisitos legales: los datos que nunca pueden faltar para que tu factura sea válida.

- Fiscalidad clara: guía sobre tipos de IVA (4%, 10% y 21%) y retenciones de IRPF

- Gestión de errores: uso de facturas rectificativas para corregir fallos legalmente

- Recuperación de IVA: pasos para rescatar el IVA de facturas impagadas.

- Novedades normativas: implementación de los sistemas Verifactu y la Ley Crea y Crece.

En este artículo encontrarás

- 1 Resumen de este artículo

- 2 ¿Qué es una factura y cuándo es obligatorio emitirla?

- 3 Requisitos legales: Los 10 datos obligatorios que debe tener tu factura

- 4 Pasos a seguir para crear una factura perfecta

- 5 Fiscalidad en la factura: ¿Qué impuestos aplicar?

- 6 ¿Qué facturas llevan IVA y cuáles están exentas?

- 7 ¿Qué facturas llevan IRPF y qué retención aplicar?

- 8 Plazos legales: ¿Cuándo se debe emitir y enviar una factura a un cliente?

- 9 Casos especiales y resolución de problemas de facturación

- 10 La nueva normativa: Verifactu y la factura electrónica obligatoria

- 11 Preguntas Frecuentes (FAQs) sobre la creación de facturas

¿Qué es una factura y cuándo es obligatorio emitirla?

Una factura es el documento mercantil con validez legal y fiscal que acredita la entrega de un bien o la prestación de un servicio. Su función principal es dejar constancia de una operación comercial y detallar los impuestos aplicables (IVA e IRPF) para su posterior liquidación ante la AEAT.

De acuerdo con la normativa vigente, todo empresario o autónomo está obligado a emitir factura en los siguientes casos:

- Operaciones entre profesionales: siempre que el destinatario sea otro empresario o autónomo que actúe como tal.

- Exportaciones y entregas intracomunitarias: ventas de bienes o servicios a clientes fuera de España o dentro de la Unión Europea.

- Ventas a distancia: operaciones de comercio electrónico sujetas a impuestos en el país de destino.

- Administración Pública: cuando el cliente sea un organismo estatal, regional o local (siendo obligatoria la factura electrónica).

- Cuando el cliente lo solicite: aunque sea un particular, si este requiere la factura para el ejercicio de cualquier derecho de naturaleza tributaria.

- Venta de bienes de inversión: enajenación de activos que forman parte del patrimonio empresarial.

Ejemplo de obligatoriedad:

Escenario | ¿Obligatorio emitir factura? | Tipo de documento común |

Venta de software a otra empresa | Sí | Factura Ordinaria (Electrónica). |

Clase particular de matemáticas (plan oficial) | No (exento) | Recibo o Justificante. Aunque si el cliente la pide, se tiene que emitir. |

Venta de ropa en tienda a un particular | No (salvo petición) | Factura Simplificada (Ticket) |

Excepciones legales: Cuándo NO es obligatorio hacer factura

Existen situaciones específicas donde, por ley, no es obligatorio emitir una factura convencional:

- Operaciones exentas de IVA: aquellas relacionadas con servicios sanitarios, actividades educativas oficiales o seguros, salvo excepciones específicas del Reglamento.

- Régimen especial del recargo de equivalencia: los comerciantes minoristas que tributan en este régimen no están obligados a emitir factura a particulares, salvo en casos concretos.

- Régimen especial de la agricultura, ganadería y pesca: en general, no existe obligación de expedir factura por las ventas de productos naturales obtenidos en la explotación.

Nota importante 2026: La facturación electrónica B2B está regulada por la Ley Crea y Crece y su desarrollo reglamentario, con aplicación efectiva escalonada según los plazos previstos en la norma.

Requisitos legales: Los 10 datos obligatorios que debe tener tu factura

Para que una factura sea válida ante la Agencia Tributaria y permita la deducción de impuestos, debe cumplir con los requisitos estipulados en el Reglamento de Facturación.

El uso de herramientas de facturación online facilita este proceso al incluir automáticamente tus datos y los del cliente.

Aquí tienes los 10 datos obligatorios que deben aparecer de forma clara y sin errores:

| Dato obligatorio | Detalle y requisito legal |

| 1. Número de factura | Debe ser una numeración correlativa dentro de la misma serie. Se pueden usar series distintas si hay varios establecimientos o actividades diferenciadas. |

| 2. Fecha de expedición | Indica el día en que se emite el documento. |

| 3. Datos del emisor | Nombre y apellidos o denominación social completa, NIF y domicilio fiscal. |

| 4. Datos del receptor | Identificación completa del cliente: nombre/razón social, NIF y domicilio. |

| 5. Descripción de la operación | Detalle de los servicios prestados o bienes entregados (conceptos) para determinar la base imponible. |

| 6. Base imponible | Importe total de la operación antes de aplicar los impuestos correspondientes. |

| 7. Tipo impositivo de IVA | Debe indicarse el porcentaje aplicado (4%, 10% o 21%) y la cuota tributaria por separado. |

| 8. Retención de IRPF | Si eres autónomo profesional y tu cliente es otra empresa o autónomo, debes aplicar la retención correspondiente (generalmente 15% o 7%). |

| 9. Importe total | El resultado final tras sumar el IVA y, en su caso, restar la retención de IRPF. |

| 10. Fecha de la operación | Si es distinta a la de expedición (por ejemplo, cuando se factura un trabajo finalizado días antes), debe constar en el documento. |

Pasos a seguir para crear una factura perfecta

Lo recomendable es utilizar un sistema de facturación que cumpla los requisitos técnicos y legales aplicables. Estos sistemas no solo automatizan el proceso y reducen errores, sino que garantizan que tus archivos se trasladen correctamente al programa de contabilidad de tu asesor.

A continuación vamos a ver paso a paso cómo hacer una factura a través de nuestro software de facturación, que permite emitir una factura sin errores y con plena validez legal.

Paso 1

Inicia sesión o regístrate en nuestra herramienta de facturación online.

Solo necesitas un mail y crear la contraseña de acceso que desees para registrarte de forma gratuita:

Paso 2

Una vez dentro, tendrás que ir a Facturas para crear tu factura en la barra superior de la web:

Paso 3

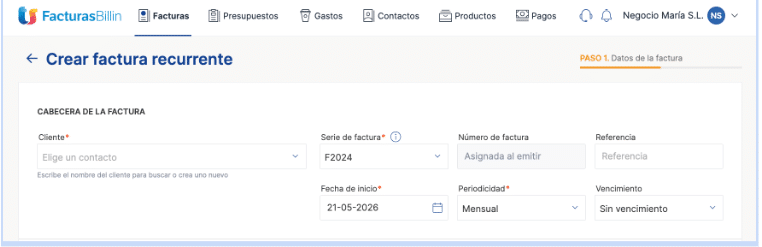

Una vez dentro de la interfaz de Facturas, puedes crear tu factura recurrente:

Paso 4

Ya estás dentro de la parte destinada a crear la factura. Lo primero que tendrás que hacer es rellenar la parte “Cabecera de la factura”.

En esta sección tendrás que añadir los siguientes datos obligatorios:

- Datos del cliente: selecciona uno de los que tengas guardados o crea uno nuevo directamente.

- Serie de la factura

- Fecha de inicio y periodicidad

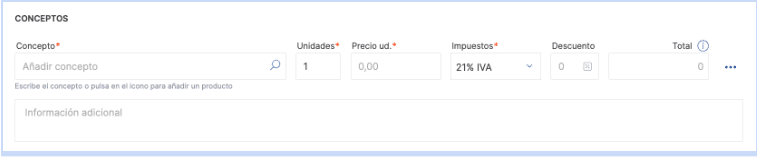

Paso 5

Esta parte de la factura está destinada a añadir el producto o servicio sobre el que necesitan crear la factura.

Como datos obligatorios tendrás que incluir:

- Concepto.

- Unidades.

- Precio unidad.

- Impuesto: tipos de IVA según corresponda.

Paso 6

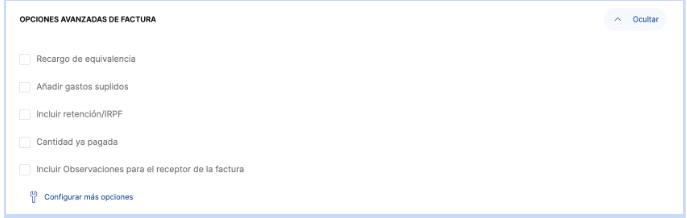

La siguiente parte está destinada a incluir alguna información adicional o las observaciones para el receptor de la factura:

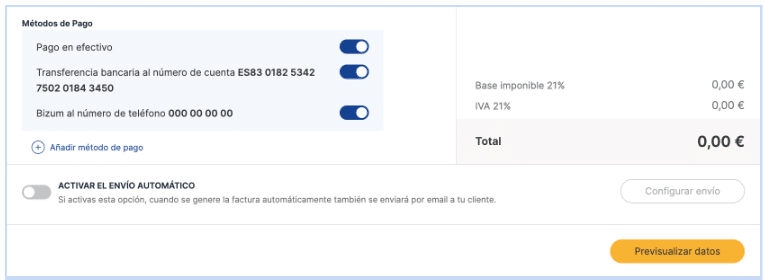

Paso 7

En este último paso antes de previsualizar los datos, tienes que elegir la forma de pago.

Aquí te aparecerán las que hayas introducido durante la personalización de la factura:

Por ejemplo:

- Efectivo.

- Transferencia bancaria.

- Bizum.

Además, podrás añadir algún documento complementario a la factura.

Después, es momento de hacer clic en el botón “Previsualizar datos”.

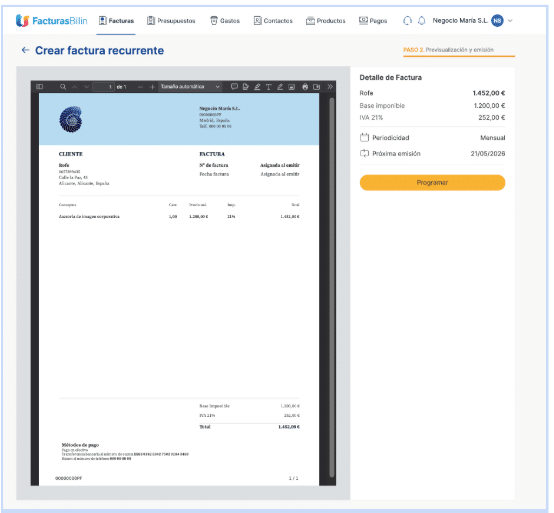

Paso 8

En la siguiente pantalla tendrás acceso a la previsualización de todos los datos y cómo quedaría la factura, según tus opciones de personalización.

Si está todo correcto, tiene que hacer clic en “Programar”.

Paso 9

Al hacer clic en “Programar” se te abre una nueva pantalla donde podrás ver la nueva factura creada.

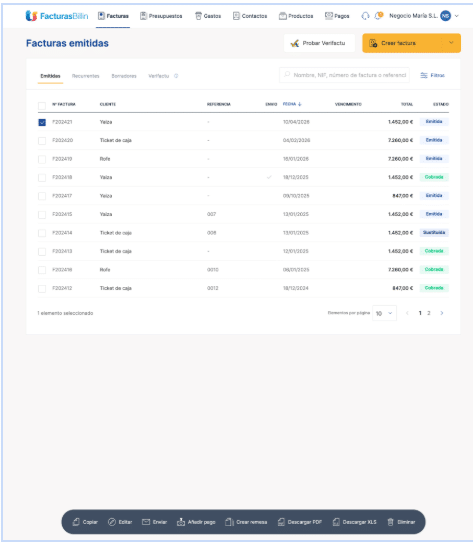

Paso 10

Ahora puedes seguir trabajando con la factura creada de manera cómoda y sencilla, realizando diferentes acciones directamente desde nuestro software TS Facturas Billin.

Puedes acceder a ellas de dos formas, según te resulte más sencillo para ti:

1.Seleccionando la factura, marcando la casilla de la izquierda, para que te aparezcan todas las opciones en la parte inferior de la pantalla.

2.También puedes hacer clic sobre factura y se te abre en una nueva pantalla con las mismas opciones. Además, de esta forma, también te da la opción de cambiar el estado. Y en la parte superior derecha, puedes ir pasando a las otras facturas que hayas creado.

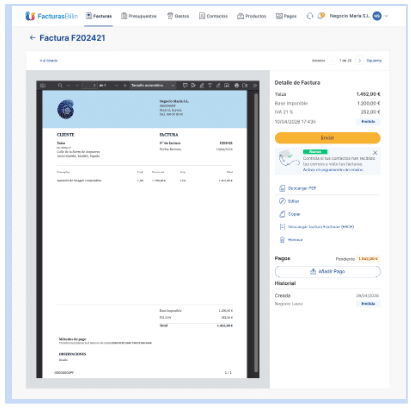

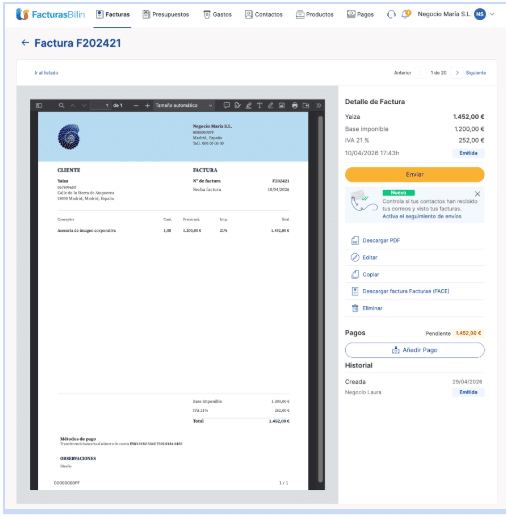

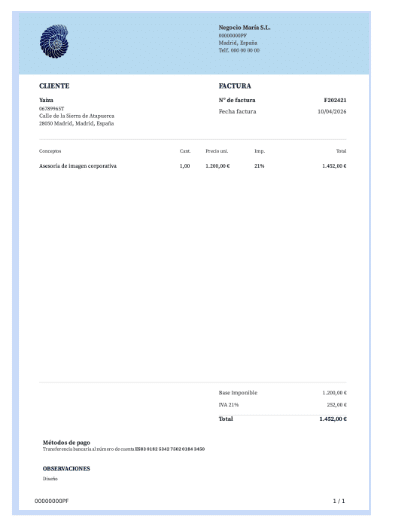

Ejemplo de factura

A continuación, después de haber visto paso a paso cómo hacer una factura desde el software de TS Facturas Billin, vamos a ver un ejemplo real.

En este caso, la empresa ha creado una factura para su cliente de un servicio de asesoría de imagen corporativa.

Ahora explicaremos todas las partes del ejemplo de factura:

- En la parte superior, aparece el logo y los datos de la empresa.

- Después, aparecen los datos obligatorios que se han marcado en la Cabecera, es decir, los datos específicos del cliente y la factura (número de serie, número de factura) y fecha.

- Seguidamente, aparece el concepto, en este caso, asesoría de imagen. Además, se ha especificado la cantidad, el precio unitario y el IVA que lleva este servicio. Al lado, se puede ver el precio total del servicio con el IVA incluido.

- En la parte inferior, se pueden ver estos datos económicos de nuevos especificados diferenciando entre base imponible e IVA y total.

- La última parte de la factura es donde aparecen las indicaciones sobre el método de pago y las observaciones que se hayan querido añadir.

Así es cómo se visualiza la factura dentro de nuestra plataforma TS Facturas Billin.

Así es cómo recibirá el cliente la factura.

Fiscalidad en la factura: ¿Qué impuestos aplicar?

Antes de emitir cualquier factura, es fundamental identificar tu régimen de tributación y el tipo de actividad que realizas, ya que esto determina qué impuestos debes repercutir o retener.

En el sistema fiscal español, la facturación se vertebra principalmente en torno a dos impuestos diferenciados que afectan directamente al importe final:

- El Impuesto sobre el Valor Añadido (IVA), un impuesto indirecto que recae sobre el consumo.

- El Impuesto sobre la Renta de las Personas Físicas (IRPF), que actúa como una retención a cuenta para los profesionales autónomos.

A continuación, analizamos al detalle cómo funciona cada uno de ellos, qué tipos de gravamen existen y cuándo estás obligado a aplicarlos.

¿Qué facturas llevan IVA y cuáles están exentas?

Claramente, antes de confirmar o emitir una factura, debemos de tener claro cuál sería nuestro régimen de tributación, ya que, de eso dependerá el tipo de actividad que desempeñemos.

Veamos los regímenes posibles, y más comunes que existen, y qué tipo de IVA tendremos que repercutir en nuestras facturas. El tipo de IVA que debes aplicar depende directamente de tu actividad económica y del producto o servicio que vendas.

- Tipos de IVA vigentes

En España, el régimen general establece tres tipos impositivos:

| Tipo | Productos y servicios comunes |

| 4% (Superreducido) | Alimentos de primera necesidad (pan, leche, huevos, frutas, verduras) , libros, periódicos y revistas , medicamentos de uso humano y vehículos para personas con movilidad reducida. |

| 10% (Reducido) | Transporte de viajeros , hostelería y restauración , limpieza de vías públicas , acceso a bibliotecas y museos , y reformas de vivienda. |

| 21% (General) | Es el tipo estándar que se aplica a todos los productos y servicios que no tienen asignado un tipo reducido o superreducido. |

2. Actividades exentas de IVA

Existen operaciones donde, por ley, no se debe repercutir el impuesto al cliente:

- Educación: clases particulares y enseñanza en centros públicos o privados sobre materias de planes oficiales.

- Sanidad: asistencia médica y servicios sanitarios prestados por profesionales.

- Cultura: servicios profesionales con derechos de autor (escritores, artistas plásticos).

- Finanzas y Seguros: operaciones de crédito, préstamos y seguros.

- Inmuebles: arrendamientos de viviendas y terrenos rústicos.

3. Regímenes especiales de IVA

Dependiendo de tu estructura jurídica y actividad, tu facturación varía:

- Régimen General: aplicable si no estás en un régimen especial. Debes presentar el modelo 303 (IVA) y, si eres autónomo, el modelo 130 (IRPF).

- Recargo de Equivalencia: exclusivo para comerciantes minoristas que venden al cliente final. No liquidan IVA a Hacienda, pero sus proveedores les cobran un recargo adicional. Si una empresa les pide factura, deben emitirla con el IVA correspondiente (p.ej. 21%), pero no pueden cobrar el recargo de equivalencia al cliente.

- Régimen Especial Agrario (REAGP): para titulares de explotaciones agrícolas, ganaderas o pesqueras. No tienen obligación de liquidar IVA por la venta de sus productos naturales y, en su lugar, reciben una compensación del 12% (agrícola/forestal) o 8,5% (ganadero/pesquero) al vender a otros empresarios.

| Recuerda: Si realizas actividades exentas, no presentas el modelo 303, pero siempre estarás obligado al modelo 130 (autónomos) o al Impuesto de Sociedades (empresas). |

¿Qué facturas llevan IRPF y qué retención aplicar?

Para saber si tienes que aplicar la retención en tus facturas, deberás tener en cuenta dos aspectos principales:

- Que realices una actividad profesional.

- Que la factura que emites esté destinada a otro profesional o a una empresa.

A pesar de esto, se aconseja estudiar específicamente el caso de cada autónomo, antes de comenzar la actividad, ya que, podrías equivocarte y darte de alta en alguna obligación fiscal que no te correspondiese.

Si cumples con los requisitos anteriores, las retenciones que debes aplicar como autónomo son las siguientes:

- Tipo general (15%): es el tipo vigente por defecto para las actividades profesionales.

- Tipo reducido (7%): se lo pueden aplicar los autónomos durante el año de inicio de su actividad y los dos siguientes, siempre que no hayan estado de alta en otra actividad profesional en el año anterior.

Esta partida, se refleja en tu factura con signo menos, ya que, esa cantidad quedará restada de la factura total, para que el pagador la ingrese en la Administración, a cuenta del pago futuro de tus impuestos.

Una vez que tengas claro como tienes que facturar tu servicio en concepto de IVA e IRPF, te aconsejamos, el uso de un generador de factura online, donde podrás crear tu factura al instante y enviársela al cliente, además de recibir un email con tu factura en archivo PDF, y archivarla correctamente.

Plazos legales: ¿Cuándo se debe emitir y enviar una factura a un cliente?

No basta con hacer bien una factura, es obligatorio cumplir con los plazos que dicta el Reglamento de Facturación para evitar sanciones de la Agencia Tributaria.

Estos plazos varían dependiendo de si tu cliente es un particular o si se trata de otra empresa o autónomo.

1. Plazo para expedir (emitir) la factura

- Si el destinatario NO es empresario ni profesional (Particulares): La factura debe expedirse en el mismo momento de realizarse la operación.

- Si el destinatario ES empresario o profesional (B2B): Tienes de plazo hasta el día 16 del mes siguiente a aquel en que se haya producido el devengo de la operación (cuando se prestó el servicio o se entregó el bien).

2. Plazo para enviar la factura al cliente

La obligación de envío está ligada directamente al momento de su emisión para evitar retrasos:

- A particulares: debe entregarse o enviarse en el mismo instante de su expedición.

- A profesionales o empresas: el envío debe realizarse, como máximo, también antes del día 16 del mes siguiente a aquel en que se realizó la operación. Por lo tanto, el límite de emisión y envío coincide en el calendario.

3. Plazos de envío a la AEAT (Novedad 2026 – Verifactu)

Con la entrada en vigor de los sistemas Verifactu, si utilizas un software de emisión de facturas verificables, la información de la factura se envía de forma casi instantánea o automática a la Agencia Tributaria en el momento de su generación.

Esto garantiza la integridad y trazabilidad de tus facturas frente a una inspección.

Resumen de plazos

Tipo de cliente | Límite para emitir | Límite para enviar |

Particular (B2C) | En el momento de la venta. | En el momento de la venta. |

Empresa o autónomo (B2B) | Antes del día 16 del mes siguiente | Antes del día 16 del mes siguiente |

Administración Pública | Según las condiciones del contrato. | Inmediato (Facturae/ FACe) |

Caso práctico:

Si realizas un servicio de consultoría a una empresa el 10 de mayo, tienes hasta el 15 de junio para emitir y enviar la factura legalmente.

En cambio, si ese mismo servicio de consultoría es para un cliente particular, debes generarle y entregarle la factura el mismo 10 de mayo.

Casos especiales y resolución de problemas de facturación

Gestionar facturas implica afrontar situaciones complejas como errores de datos, impagos o modificaciones. La normativa de Hacienda y los sistemas Verifactu obligan a seguir procedimientos estrictos para corregir estos fallos de forma legal.

A continuación, te explicamos cómo resolver los tres problemas más comunes sin cometer infracciones.

Rectificar o cancelar una factura

Según el Reglamento de Facturación y la normativa antifraude vigente, una factura emitida no se puede borrar ni modificar directamente. La única forma correcta de corregirla es mediante una factura rectificativa.

Si detectas un error antes de enviarla al cliente, algunos programas permiten editarla sin cambiar la numeración. Sin embargo, con los sistemas actuales adaptados a Verifactu, cualquier modificación suele quedar registrada o generar una rectificativa, por lo que esta opción es cada vez más limitada.

Eliminar una factura no es recomendable, ya que puede provocar saltos en la numeración. Esto incumple los requisitos de trazabilidad exigidos por Hacienda y puede conllevar sanciones.

Lo vemos en la práctica:

Imagina que emites una factura de 1.000 € a un cliente, pero por error te equivocas en su número de CIF o aplicas un concepto erróneo.

- Lo que NO debes hacer: editar el PDF original o borrar la factura número 24 para volver a hacerla.

- Lo que SÍ debes hacer: emitir una factura rectificativa (que llevará su propia numeración especial, por ejemplo, R-01) con el importe en negativo (-1.000 €) para anular el error, y acto seguido, emitir la factura correcta con los datos subsanados.

¿Hay que declarar una factura emitida no cobrada?

Sí. Debes declarar una factura aunque no la hayas cobrado.

El IVA se devenga cuando se emite la factura o se realiza la operación, no cuando se recibe el pago.

Por tanto, tendrás que incluirlo en el modelo 303 del trimestre correspondiente, incluso si el cliente aún no ha pagado.

Si necesitas calcular el IVA de tu factura, puedes usar esta calculadora gratuita.

Lo vemos en la práctica:

El 20 de marzo (primer trimestre) realizas un diseño web por 2.000€ + 420€ de IVA. Le das al cliente un plazo de pago de 60 días.

Aunque el cliente no te pague hasta mayo (segundo trimestre), tú estás obligado a declarar y poner de tu bolsillo esos 420€ de IVA en la liquidación del primer trimestre (que se presenta en abril).

¿Cómo recuperar el IVA de las facturas impagadas definitivamente?

Si has emitido una factura, has ingresado el IVA a Hacienda en tu declaración trimestral y el cliente finalmente no te ha pagado, puedes recuperar ese dinero.

El proceso legal consiste en modificar la base imponible, pero exige cumplir unos requisitos y plazos muy estrictos:

Requisitos obligatorios

- Que haya pasado el plazo legal de impago: deben haber transcurrido 6 meses desde la emisión de la factura si eres autónomo o PYME (volumen de operaciones inferior a 6 millones de euros), o 1 año si eres gran empresa.

- Reclamación oficial previa: tienes que haber reclamado la deuda formalmente al deudor mediante burofax, requerimiento notarial o demanda judicial.

- Registro contable: la factura original debe estar correctamente registrada en tus libros de IVA.

- Importe mínimo (solo para particulares): si tu cliente es una empresa o profesional, no hay importe mínimo. Si el cliente es un consumidor final (particular), la base imponible de la factura debe ser superior a 50 euros.

Plazos

El éxito para recuperar el IVA radica en no saltarse los pasos y plazos que da la Agencia Tributaria:

- Paso 1: emitir una factura rectificativa. Una vez cumplidos los 6 meses (o el año) de impago, dispones de un plazo de 3 meses para emitir una factura rectificativa con el IVA en negativo. Esta factura anula el IVA de la original y se le debe enviar al cliente moroso.

- Paso 2: comunicarlo a la AEAT (modelo 952). En el plazo máximo de 1 mes desde que emites la factura rectificativa, debes presentar por vía telemática el Modelo 952 ante la Agencia Tributaria, adjuntando la copia de la factura rectificativa y el justificante de haber reclamado el cobro (el burofax o la demanda).

- Paso 3: recuperar el dinero en el modelo 303. En la declaración trimestral de IVA en la que hayas emitido la factura rectificativa, incluyes ese IVA negativo. De este modo, la cantidad se restará del IVA que te toque pagar ese trimestre o se sumará a tu devolución.

Consejo plazos:

Si se te pasa el plazo de 3 meses para emitir la factura rectificativa o el mes de margen para enviar el modelo 952 a Hacienda, perderás el derecho a recuperar el IVA de esa factura de forma definitiva.

Vamos a ver un ejemplo para entender los diferentes plazos:

- 15 de enero: emites una factura de 1.000€ + 210€ de IVA a una empresa que nunca te paga. En abril, pagas los 210 € a Hacienda.

- 15 de julio: pasan los 6 meses legales de impago. Previamente has tenido que enviar un burofax reclamando el dinero.

- Del 15 de julio al 15 de octubre (plazo de 3 meses): Tienes este margen para emitir la factura rectificativa con -210€ de IVA. Supongamos que la emites el 1 de agosto.

- Del 1 de agosto al 1 de septiembre (plazo de 1 mes): Es tu límite para rellenar el odelo 952 en la web de la AEAT aportando el burofax y la nueva factura.

- Octubre (declaración del 3º Trimestre): incluyes la factura de agosto en tu modelo 303 y Hacienda te devuelve (o te descuenta) los 210€.

La nueva normativa: Verifactu y la factura electrónica obligatoria

El marco legal de la facturación en España se rige por dos normativas distintas pero complementarias:

- El Reglamento Verifactu (eficiencia y control del fraude).

- La Ley Crea y Crece (facturación electrónica obligatoria).

- Sistemas Verifactu: forman parte del desarrollo de la Ley Antifraude y establecen los requisitos que deben cumplir los sistemas de facturación para garantizar la integridad, conservación y trazabilidad de los registros, evitando la alteración o borrado de facturas mediante el encadenamiento de datos. Su aplicación será obligatoria según el calendario reglamentario aplicable. La remisión automática de los registros a la AEAT solo se produce cuando el sistema opera en modalidad Verifactu, no siendo obligatoria en todos los casos.

- Factura electrónica obligatoria (B2B): derivada de la Ley Crea y Crece, obliga a emitir y recibir facturas exclusivamente en formato electrónico estructurado (como Facturae, UBL, etc.) en todas las operaciones comerciales entre empresas y autónomos. Su implantación es progresiva tras la aprobación del reglamento técnico, comenzando por las empresas con facturación superior a 8 millones de euros.

- Código QR y huella: con Verifactu, todas las facturas emitidas (ya sean físicas o en PDF) deben incluir obligatoriamente un código QR y una frase identificativa que permita al receptor verificar en la sede electrónica de la AEAT que la factura ha sido correctamente registrada por el emisor.

Preguntas Frecuentes (FAQs) sobre la creación de facturas

La transición hacia la factura electrónica obligatoria y los sistemas Veri*factu suele generar dudas razonables entre autónomos y pequeñas empresas.

Entender los detalles técnicos y legales no solo te ayuda a evitar sanciones de la Agencia Tributaria, sino que optimiza la relación con tus clientes al proyectar una imagen de profesionalidad y transparencia.

A continuación, resolvemos las dudas más comunes para asegurar que tu proceso de facturación sea impecable:

¿Debo firmar mis facturas para que sean válidas?

No, no es obligatorio firmar las facturas (ni de forma manuscrita, ni con sello digital o físico) para que tengan validez legal.

El Reglamento de Facturación exige que se garantice la «autenticidad del origen» y la «integridad del contenido».

Esto se cumple automáticamente de dos formas:

- Mediante software homologado (Verifactu): los propios requisitos técnicos del sistema (huella digital de los registros, encadenamiento y envío automático a Hacienda) garantizan legalmente la validez de la factura.

- Mediante controles de gestión: a través de una auditoría interna que cree una pista de cobro fiable que conecte la factura con la entrega de bienes o la prestación del servicio.

La firma electrónica avanzada solo es un requisito indispensable en el intercambio de facturas electrónicas cuando el formato técnico elegido o la plataforma de destino de la factura así lo exijan expresamente (por ejemplo, en el sistema Facturae para Administraciones Públicas).

¿Qué pasa si olvido poner el NIF o la dirección de un cliente particular?

Las consecuencias legales dependen del tipo de factura que debas emitir según la operación:

- Si emites una factura simplificada: si emites una factura simplificada, puede ser válida sin identificar al destinatario en determinados casos, siempre que cumpla los requisitos formales exigibles. En las facturas simplificadas (que sustituyen a los antiguos tiques y se pueden emitir por importes de hasta 400€ (o hasta 3.000€ en sectores autorizados), no es obligatorio identificar al destinatario con su NIF, nombre o dirección, a menos que el propio cliente te lo exija para poder ejercer un derecho de naturaleza tributaria.

- Si emites una factura completa: la factura no cumple los requisitos formales exigidos. El artículo 6 del Reglamento de Facturación obliga a identificar plenamente al destinatario si es una factura completa.

Consecuencias de una factura completa incorrecta:

- Para el cliente: la factura puede no ser deducible fiscalmente hasta que se subsane el error.

- Para ti (emisor): te expones a sanciones por parte de la Agencia Tributaria por emitir facturas que no cumplen con los requisitos legales.

- Solución obligatoria: debes anular de inmediato los efectos de esa factura emitiendo una factura rectificativa (con su propia serie de numeración) que contenga los datos identificativos correctos del cliente.

Al registrarme acepto los términos y condiciones y la Política de Privacidad.

Otros artículos de interés sobre facturación

No te pierdas nada y recibe un 20% de descuento

Suscríbete ahora a la Newsletter de TS Facturas Billin y recibe un 20% de descuento para canjear en el programa de facturación

A principios de cada mes enviamos un email con noticias de última hora, novedades fiscales y los contenidos más buscados por autónomos y pymes.