Límites de embargo de bienes e ingresos

¿Quieres conocer cuánto puede embargarte Hacienda?, descubre la cantidad que te podrán embargar, y sobre qué bienes recaerá.

En este artículo encontrarás

Causas por las que surge un embargo.

Nos modifica el derecho de la propiedad para que el deudor cumpla con una obligación, un juez, estimará si el deudor está en condiciones de pagar la deuda contraída, o sí, debe ejecutar el embargo, lo que sí debe estar claro, es que no puede poner en riesgo la subsistencia del contribuyente.

Para que comience un proceso de embargo, debemos tener claro, que ha de ser decretado por la autoridad judicial o la Administración competente. Por tanto, un particular no podrá ejercer ningún embargo sobre otro sin esa autorización judicial.

Hay que tener en cuenta, que ese embargo, nunca se ejecutará sobre bienes que superen el valor de dicha deuda.

Generación de un embargo de bienes e ingresos.

Las deudas no son una agradable noticia, sobre todo si no podemos o queremos asumir su pago.

Por tanto, tras afrontar un procedimiento de apremio podemos llegar a vernos en la situación de embargo, pero debemos tener claro cuáles son los bienes inembargables, es decir, lo que no pueden embargarnos:

En principio se consideran bienes inembargables al mobiliario, ropa, alimentos, combustible, y en general, aquellos bienes necesarios para la subsistencia del embargado.

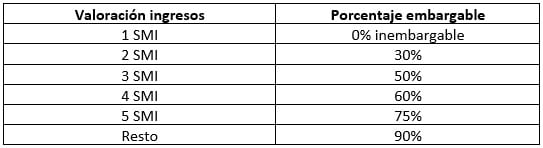

Se recoge en la Ley 1/2000 de 7 de enero de Enjuiciamiento Civil señala en su artículo 607: “es inembargable el salario, sueldo, pensión, retribución o equivalente que no exceda de la cuantía indicada para el salario mínimo interprofesional (SMI)”, además indicará una escala del resto de ingresos que superen el SMI, es decir:

Esta escala podrá ser modificada dependiendo de las cargas familiares, ya que, podríamos aplicarnos un 10% o 15% de rebaja.

Límites según el tipo de ingreso que percibamos.

En caso de pensiones alimenticias que vengan impuestas por decisión judicial, también se podrá embargar la parte que supere al SMI.

Si son hipotecas, es decir, deudas con el banco, el límite inembargable alcanza 961 euros o el 150 % del SMI.

Sin embargo, existen algunos bienes que son inembargables al 100% como son:

- Plan de pensiones, no podrá ser embargado el dinero depositado en dicho plan hasta que no se rescate. Aunque con el último cambio normativo, probablemente para el 2025 ya sí será embargable.

- Ajuar del hogar y la ropa del deudor.

- Herramientas que necesite para su desarrollar su oficio.

- Cualquier bien necesario para su subsistencia.

En caso de embargo, la Administración seguirá este orden para ejecutar la deuda:

- Dinero en cuentas corrientes en efectivo

- Derechos a corto plazo, títulos, valores, activos financieros fáciles de convertir en dinero

- Joyas, antigüedades y obras de arte

- Rentas en especie

- Bienes muebles (ganadería, acciones no cotizadas)

- Bienes inmuebles

- Sueldos procedentes de la actividad profesional

- Derechos a medio y largo plazo

Resolución del TEAC 3517/2016 del 31 de enero de 2017

Hasta principios de 2017 era muy apropiado seguir al pie de la letra el artículo 607 de la Ley de Enjuiciamiento Civil (LEC), pero con esta resolución las cosas han variado, equiparándose los autónomos o TRADE, con el trabajador por cuenta ajena.

Es decir, se dicta en dicha sentencia, “los límites de los bienes inembargables han de aplicarse a los ingresos procedentes de actividades profesionales sin exigir ningún requisito adicional que les haga partícipes de las características de aquellos que trabajan bajo el régimen laboral o en el nuevo régimen de trabajador económicamente dependiente.”

Con esto, se nos asegura unos niveles de protección de subsistencia ante un embargo, a aquellos que desempeñan una actividad económica o profesional, ya que, si no existiera esa protección, todo el importe que facturaran sería embargable 100% al no ser considerado un salario.

Cuando se efectúe el embargo en la cuenta corriente donde se nos deposita el salario, hay que respetar las limitaciones establecidas en la Ley 1/2000 de 7 de enero, mediante su aplicación sobre el importe considerado sueldo.

Un consejo que os facilitamos es, que, ante unos embargos concretos, debemos contemplar la posibilidad de la sujeción de la Ley de la segunda Oportunidad, ya que, su primer efecto es la paralización de dichos embargos.

Y, por último, he de indicar que en el momento que tengáis conocimiento de un embargo, hay que ponerlo en manos de un profesional, ya que, dejar pasar el tiempo, lo único que hará es perjudicaros.

Al registrarme acepto los términos y condiciones y la Política de Privacidad.

Otros artículos de interés sobre tesorería

No te pierdas nada y recibe un 20% de descuento

Suscríbete ahora a la Newsletter de TS Facturas Billin y recibe un 20% de descuento para canjear en el programa de facturación

A principios de cada mes enviamos un email con noticias de última hora, novedades fiscales y los contenidos más buscados por autónomos y pymes.