¿Qué es el debe y el haber en contabilidad?

Cuando hablamos de contabilidad, los dos términos más conocidos son el debe y el haber, que son las dos columnas utilizadas para reflejar las operaciones y movimientos de un negocio en sus libros contables.

De manera más concreta podemos decir que:

- El debe representa los ingresos en una cuenta de activo, el aumento producido por las entradas de dinero o recursos de los clientes y deudores. También refleja los incrementos de los gastos y las disminuciones de pasivos y patrimonio.

- El haber, por el contrario, representa las salidas de dinero o recursos de una cuenta, lo que da o lo que se deja a deber a proveedores y acreedores, es decir, el aumento de los pasivos. También refleja el aumento de las cuentas de neto y patrimonio.

Para empezar a entender cómo funcionan, hay que dejar claro que cada vez que se realiza una transacción, esta debe quedar registrada contablemente a través de un asiento, en el que intervendrán, al menos, dos cuentas:

- Una cuenta que se debe cargar situada en la columna de la izquierda (debe).

- Otra cuenta que se debe abonar situada en la columna de la derecha (haber).

Para que el asiento contable se considere “cuadrado” la regla fundamental es que la suma total de las cantidades de ambas columnas, deben ser iguales, es decir:

TOTAL DEBE = TOTAL HABER

De esta forma se mantiene el equilibrio contable que exige la partida doble.

Principio de partida doble

El sistema de partida doble es el que se utiliza en contabilidad a la hora de reflejar los movimientos de una empresa.

Este sistema se basa en el principio de que cada transacción que se realice, a la hora de contabilizarse, va a afectar al menos a dos cuentas contables distintas, situadas en el debe y el haber respectivamente.

Además, el importe total debe ser el mismo en ambas, aunque de signo contrario, de forma que cuando una cuenta es debitada (debe), la otra cuenta será acreditada (haber).

Después, podrán complicarse más o menos los asientos contables cuando se añada más información acerca de los impuestos, las retenciones, los pagos aplazados e intereses si se trata de una compra financiada, etc.

Pero, lo que siempre deberá permanecer es que la suma de todo lo que figura en el debe tiene que ser exactamente igual a la suma de todo lo que se indica en el haber, haciendo que estas dos columnas tengan el mismo valor.

Esta dualidad es la que va a garantizar que la ecuación patrimonial de la empresa (activo = pasivo + patrimonio neto) siempre esté balanceada.

Funcionamiento del debe y el haber en un asiento contable

Cuando tenemos que realizar un asiento contable, para poder registrar correctamente las operaciones en el debe y en el haber debemos tener claro cuál es su naturaleza:

- En el debe se anotan las cuentas que reciben un valor, es decir, las que se incrementan en el caso de activos o disminuyen si se trata de pasivos y patrimonio neto.

- En el haber se registran las cuentas que ceden un valor, lo que incluye el incremento de pasivos y patrimonio neto o la disminución de activos.

Teniendo esto presente, el funcionamiento del debe y el haber es claro y sencillo.

El objetivo no es otro que dejar constancia de que todo lo que tiene una entrada en contabilidad registrada en el debe, tiene que tener como contrapartida una salida de igual valor que se refleje en el haber.

Siguiendo con el ejemplo de antes, si hay una compra de productos, esto es una entrada (debe) que se corresponde con una salida de dinero (haber).

¿Qué diferencia hay entre el debe y el haber?

El debe y el haber son los dos términos estrella de la contabilidad porque son la base de todas las operaciones contables y no se entiende el uno sin el otro.

Lo que les une es que ambos aportan información sobre las operaciones de la empresa.

No obstante, la diferencia que existe entre ellos es que:

- En el debe aparecen aquellas anotaciones que suponen una entrada para la contabilidad, es decir, los cargos.

- En el haber refleja las operaciones que conlleva una salida y que suponen algún tipo de abono para la empresa.

Entonces, como podemos ver, situar dentro de uno u otro una cuenta contable va a afectar de manera diferente, es decir, de forma positiva o negativa.

¿Qué información se recoge en el debe y el haber?

Una vez que sabemos qué son el debe y el haber, cómo funcionan y qué los diferencia, lo siguiente es conocer el tipo de información que recogen, aunque seguramente ya puedes suponerlo.

- En el debe es en donde se recogen los movimientos que tienen las cuentas de activo, es decir, la cuentas que reflejan los bienes y derechos de la empresa. Entonces, las entradas e incrementos de estas cuentas siempre se situarán en el debe, teniendo signo positivo. Si se diera el caso de una disminución de valor de estas cuentas, se tienen que indicar en el haber.

- En el haber es donde se sitúan las cuentas de pasivo de una empresa, es decir, aquellas que suponen una obligación con terceros (deudas), con lo que su aumento influye negativamente sobre la contabilidad.

En el haber también recoge las cuentas de neto o patrimonio, es decir, el inmovilizado de la empresa y que forma parte de su estructura fija y que permanece durante varios ejercicios.

Cómo aplicar correctamente el debe y el haber

A la hora de aplicar correctamente los conceptos de debe y haber, es necesario comprender el tipo de cuenta que estamos manejando, cómo funciona y cuál es la operación:

- Las cuentas de activo aumentan por el debe y disminuyen por el haber.

- Las cuentas de pasivo y de patrimonio neto aumentan por el haber y disminuyen por el debe.

- Las cuentas de ingresos se registran como un aumento en el haber, ya que incrementan el patrimonio neto.

- Las cuentas de gastos aumentan por el debe porque disminuyen el patrimonio neto.

Por eso, antes de empezar a anotar asientos contables, debemos reflexionar sobre cuál es el tipo de operaciones que queremos reflejar.

Cuáles son las cuentas contables más apropiadas para representar correctamente estos movimientos en los asientos contables y tener toda la información necesaria para que los importes del debe y el haber nos cuadren.

Ejemplos prácticos de debe y haber

Vamos a ver ahora dos ejemplos prácticos muy sencillos para terminar de comprender cómo funcionan el debe y el haber y aplicarlos después en nuestra propia contabilidad.

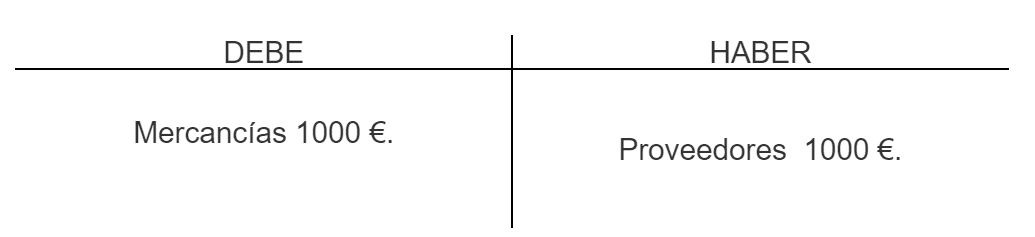

Ejemplo 1: Compra de mercancías

Imaginemos que nuestra empresa compra mercancía por valor de 1.000€ a crédito. El asiento contable sería el siguiente:

En el debe: Cuentas de Activo (Mercancías) 1.000€

En el haber: Cuentas de Pasivo (Proveedores) 1.000€

De esta forma, aumentamos nuestro activo (las mercancías en inventario) y al mismo tiempo incrementamos nuestro pasivo (lo que debemos a los proveedores).

Gráficamente lo podemos representar con la famosa “T” que nos ayudará a definir mejor el asiento:

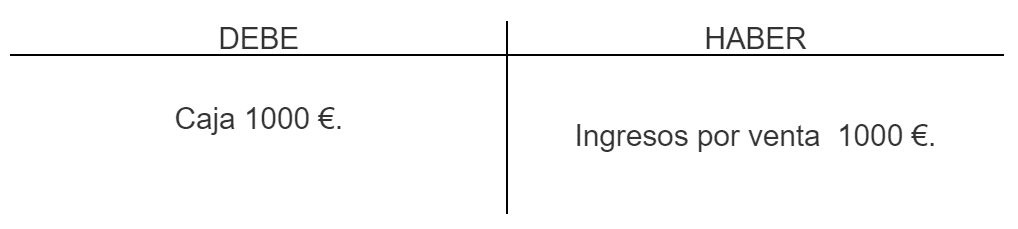

Ejemplo 2: Venta de productos

Si vendemos productos por valor de 2.000€, pagados en efectivo, el asiento sería:

En el debe: Caja 2.000€

En el haber: Ingresos por Venta 2.000€

Con este asiento contable, reflejamos el ingreso en efectivo en la caja y aumentamos los ingresos que, al formar parte del patrimonio neto, van en el haber.

¿Cuáles son los errores más comunes en el debe y el haber?

La diferencia entre el debe y el haber es muy clara, pero algunas veces se cometen errores o equivocaciones por los siguientes motivos:

- Confundir “debe” con el “gasto” y “haber” con ingreso, porque en el lenguaje habitual deber es algo negativo, es una pérdida, y haber es como tener algo, es decir, algo positivo.

- Anotar la cuenta en el lugar equivocado porque no se entiende bien la naturaleza de la misma y su funcionamiento. Por ejemplo, si se considera una cuenta de gasto como una disminución de los activos de la empresa, cuando se contabilice se puede colocar erróneamente en el haber porque es “donde se sitúan las pérdidas”.

- No tener en cuenta el principio de partida doble, por lo que, si no se repasan bien los conceptos e importes, el asiento estaría desequilibrado al no tener debe y haber el mismo valor total.

- Olvidar el principio de la partida doble también tiene otro problema. Si no se tiene en cuenta que cada cosa que suceda en una cuenta tiene que tener un reflejo de signo contrario en otra, la contabilidad no estaría dando la imagen fiel de la situación de la empresa, con lo que no cumpliría esta finalidad de transparencia ni tampoco la de controlar correctamente la situación financiera de la misma.

Por lo tanto, nuestro consejo es que antes de hacer algo que afecte directamente a tu contabilidad, te informes y asesores bien con profesionales para poder hacerlo de la manera más correcta y utilices herramientas como Facturas Billin que te ayuden a realizarlas.

Si lo prefieres, también puedes delegar estas funciones sobre un gestor de tu confianza que te asegure la correcta contabilización de todas las operaciones de tu empresa.

No te pierdas nada

Subscríbete a la Newsletter de Facturas Billin

A principios de cada mes enviamos un email

con todas las novedades.